Ca de fiecare dată când dăm o lege, nu facem nicio analiză serioasă înainte și ne bazăm că, la o adică, o dregem mai încolo, după ce vedem ce-a ieșit. Cam așa s-a întâmplat cu legea privind plafonarea și compensarea facturilor la energie, aplicabilă de la începutul lui noiembrie, deși nici până în ziua de azi nu are încă norme de aplicare ca să vedem exact cum ar funcționa în detaliile cele mai concrete. Nu e de mirare, așadar, că zilele acestea au apărut tot soiul de scandaluri și proteste din partea diferiților actori afectați de lege: furnizori care amână emiterea facturilor pe noiembrie, regenerabili care protestează că impozitul suplimentar va distruge investițiile, asociații europene care protestează direct la Bruxelles cerând să se uite cineva la ce naiba fac autoritățile române în sectorul energiei.

Nu e treaba noastră, a publicului generalist care se informează din presă, să facem analize de impact pe legi; astfel de analize ar trebui să le facă aceia care scriu legea, care au mult mai multe date, alte capacități și atribuții de a strânge informații din piață, inclusiv confidențiale sau sensibile comercial, și sunt plătiți s-o facă înainte să scrie legea, nu după. Totuși, mă gândesc de câteva zile la cum funcționează această lege, cum a fost ea gândită de cei care au scris-o și – fără să pot calcula impactul – cam ce potențial de epic fail există pentru fiecare dintre noi în parte, consumatori, furnizori, producători etc. Fiind din afară și post factum, că n-au existat consultări reale și cu datele-n față, e un exercițiu ușor filozofic – om trăi și-om vedea, scapă cine poate, privim ce fac decidenții ca pe urgia numărul 11 din Vechiul Testament, după grindină, lăcuste, broaște și tăuni. Totuși, mi-am făcut și niște calcule în beneficiu personal: în calitate de consumator, mi-am dat seama că habar n-am și nu pot face nicio previziune cât mă vor costa energia electrică și gazul iarna asta, pentru că legea are efecte în lanț inclusiv asupra modului în care va evolua piața și nimeni nici nu s-a gândit la asta. Și pentru că spațiul e prea scurt ca să ne plângem de toate problemele din lege, las la o parte chestiunile de incertitudini de aplicare (ar merita o analiză separată) și mă uit doar la erorile fundamentale de judecată făcute când s-a scris această lege. Fiind multe, și articolul e lung.

Ca să recapitulăm conținutul legii, el spune cam așa: lunile astea cresc costurile cu gazul și energia electrică, hai să protejăm niște categorii de consumatori, în general casnici. Plafonăm prețul pentru toată lumea la furnizor, compensăm o parte din factură pentru consumatorul final, iar în acest timp despăgubim furnizorii pentru diferența între cât îi costă energia și cât încasează de la consumator. Ca să mai strângem bani pentru asta, impozităm suplimentar companiile din energie electrică, folosind un tip de impozit suplimentar pe care îl aplicăm deja în alt domeniu, că acela pare bun.

Iată mai jos câteva erori fundamentale de judecată pe care le-am găsit până acum în lege:

- Ipoteza numărul 1 pe care s-au construit plafonarea, compensarea și impozitul suplimentar este că toată energia produsă și consumată în perioada noiembrie-martie e tranzacționată exact atunci când e produsă și consumată, la prețuri spot.

Altfel spus: cine a scris legea s-a gândit că un furnizor de gaze care îmi taie factură pentru gazul din noiembrie își va fi cumpărat tot gazul în luna noiembrie, n-a făcut niciun contract prin primăvară pentru livrare pe un an, la prețurile din primăvară. S-a gândit că un producător de energie electrică nu va fi încheiat niciun contract pe termen lung acum câteva luni să vândă energia pe care o produce acum, tranzacționează exclusiv în piața spot, produce azi, vinde azi, la prețurile de azi. Dar în realitate, toți participanții la piața angro de energie, producători și furnizori, au un portofoliu diversificat de contracte la termen și spot. Un producător de energie electrică cu o capacitate de 100 MW vinde în contract pe un an 70, în contracte pe o lună încă 15, în contracte spot azi câte ceva din restul, nu vinde cât produce cu toți 100 în contracte încheiate acum.

Cum legea se aplică în lumea reală, nu în cea inițial în capul legiuitorului, asta înseamnă infinite complicații și potențial de abuz pentru calculul impozitului suplimentar pentru producția de energie electrică și pentru calculul sumei cu care trebuie compensați furnizorii. Concret, este mult mai complicat să vezi exact care e prețul mediu la care se vinde și se cumpără energia acum de cei cărora le aplici legea decât să te uiți la prețurile spot la care te-ai gândit când ai scris legea. Eu nu pot să-mi calculez factura la energie și care ar fi un preț onest de ofertă pentru că nu știu cât e costul real de achiziție la furnizor; statul nu știe de ce bani o să aibă nevoie să-l compenseze că deocamdată nu știe cât e costul real de achiziție la furnizor, o să vadă abia când își cere furnizorul banii de compensare.

Impresia mea din ce s-a declarat public până acum e că nimeni n-a calculat așa și nu s-a gândit la asta când a scris legea. S-au gândit eventual că azi am bani din profiturile de până acum ale Nuclearelectrica și Hidroelectrica – și cu asta am ceva bani de acoperit o parte din facturi acum, cât or fi să fie; dar nu la restul impactului bugetar. Nimeni n-a calculat cât voi încasa din impozitele suplimentare și nici cât voi avea de plată pentru compensare ținând cont de faptul că toți jucătorii din piața angro au portofolii diversificate de contracte.

2. Ipoteza numărul 2 – Piața de energie de azi are exact caracteristicile celei pentru care s-a construit impozitul pe veniturile suplimentare din OG 7/2013, deci e ok să dăm copy paste fără să mai gândim o dată, cu siguranță s-au gândit deja cei care au scris OG 7.

Impozitul pe veniturile suplimentare din piața gazelor în 2013 a fost o soluție elegantă, atent gândită pentru o problemă foarte concretă și neobișnuită, nu e un impozit general valabil pentru ”profituri nesimțite”. La momentul OG 7, statul nu voia să liberalizeze piața gazelor (ca să dea gaz ieftin lui Niculae) și nu se putea schimba unilateral fiscalitatea aplicabilă lui Petrom (pe motiv de clauze din contractul de privatizare). UE, FMI, Banca Mondială gândeau că piața trebuia totuși liberalizată ca să scăpăm de contractele cu băieții deștepți și să ajungem în rând cu lumea, dar protejând consumatorii, alții decât cei deștepți. Soluția pe care au gândit-o atunci UE, FMI, Banca Mondială, împreună cu guvernul și acceptabilă pentru Petrom a fost așa:

- Se face un calendar de liberalizare în care prețul crește gradual, să zicem de la 10 lei la 12 apoi 15 apoi 20 până când ajunge la nivelul de piață (la momentul acela, referința ”piață” era prețul gazului de import, singurul nereglementabil)

- Din creșterea prețului rezultă niște profituri din pix pentru Petrom, că 12, 15, 20 sunt prețuri pur administrative. Banii aceștia suplimentari să fie împărțiți între stat și Petrom, astfel încât și statul să n-aibă nicio justificare legitimă că ține piața reglementată pentru consumatorii casnici (nu putea recunoaște public c-o face pentru Niculae), și Petrom să fie de acord cu creșterea impozitului, că fiscalitatea se putea modifica înainte de 2014 doar cu acceptul lor conform contractului de privatizare. Petrom e fericit cu 20% din profit suplimentar, statul ia grosul, 60-80%, are suficienți bani chiar să compenseze pe toți consumatorii casnici pentru întreaga creștere, dacă vrea, numai dacă Niculae & co plătesc prețul corect. Evident, statul a luat banii și i-a băgat la bugetul general, fără să protejeze în vreun fel consumatorii casnici, că protecția casnicilor era doar un pretext să nu facă liberalizarea și să-i poată da legal gaz ieftin lui Niculae, nu o îngrijorare reală.

- Din calendarul de creșteri administrative de prețuri rezulta profit pur pentru producătorii de gaz Petrom și Romgaz și alții mai mititei. Toate veniturile suplimentare intrau fără creșteri de costuri, că vorbim de aceleași sonde care funcționau și la prețuri reglementate, nu se schimba nimic aici. Totuși, în lege se ia în calcul posibilitatea ca un preț mai mare ar fi stimulat producătorii să facă niște investiții suplimentare chiar în producția actuală – drept urmare, în OG7 sunt gândite și niște deduceri parțiale pentru investiții, care nu se găsesc în legea actuală că e pe termen scurt, doar n-o face nimeni investiții fix acum, noiembrie-martie.

În alte cuvinte, în OG7 discutăm despre profituri excepționale făcute într-un context în care creșteau veniturile în condiții de cheltuieli constante. Impozitul pe venituri suplimentare e de fapt un impozit pe profit excepțional în condiții de costuri constante, ceea ce nu e cazul acum. Ca o paranteză, același impozit pe veniturile suplimentare, ignorând costurile de investiții, e ce a omorât deja investițiile în gazul offshore, pentru că nimeni nu e în stare de mai mult decât copy paste când dă o lege, nicidecum să mai gândească la conținutul copiat și în ce măsură e aplicabil la altceva decât scopul inițial.

În stilul cârpelilor românești, în legea plafonării și compensării chestiunea a fost corectată pe genunchi chiar în timpul scrierii legii acolo unde crăpa evident: câțiva mai guralivi, ca ELCEN sau CE Oltenia, s-au prins că impozitarea veniturilor suplimentare fără a ține cont de faptul că au crescut și costurile înseamnă moarte sigură. Dar în loc să stăm să gândim un pic de ce anume impozitul pe venituri suplimentare duce la o asemenea aberație – bagă în faliment companii care altminteri fac ”venituri nesimțite” -, am găsit soluția genială – exceptăm fosilii. De parcă ”fosilitatea combustibilului” era problema, nu că există o diferență conceptuală elementară între venituri nesimțite și profituri nesimțite.

Evident, alții mai puțin guralivi n-au fost auziți înainte să se aprobe legea. De pildă, regenerabilii: regenerabilii au nu numai ”venituri excepționale” vânzând energia mai scump, ci au și costuri mai mari, că a crescut prețul energiei de echilibrare. Costurile mari nu sunt doar la cei pe combustibil fosil. Dacă se întâmplă să bată vântul mai puțin și produc 3 MWh, dar am prognozat și vândut 4 MWh pentru ora asta, trebuie să cumpăr de urgență energie să mă echilibrez cu diferența de 1 MWh – iar energia de echilibrare e chiar și mai scumpă decât ce vedem în piața spot și o veți regăsi în ”veniturile nesimțite” de la Hidroelectrica. Nu mai vorbim de ce ziceam la punctul 1 cu gestiunea portofoliului de contracte, un regenerabil intermitent care a vândut în contract pe termen lung 10MWh/h la 300 de lei în primăvară și produce acum doar 3 că nu bate vântul zilele astea, trebuie să cumpere 7 în piața spot, la 1000 de lei, ca să-și acopere contractul. Asta vine peste echilibrare. Dacă pierderea asta e normală, risc obișnuit de business, socoteala de acasă nu se potrivește cu cea din târg, ce nu e normal e să-l impozitezi ca și când ar face profituri nesimțite, că alea sigur nu-s. Pe diverse simulări de prețuri și cantități cât se poate de plauzibile în lumea reală poți vedea că în legea de față, impozitul pe veniturile suplimentare poate duce lejer la pierderi acolo unde fără el s-ar fi înregistrat profituri. Adică încalcă principiul fundamental al neutralității fiscale, chestiune elementară în orice țară întreagă la cap.

3. Legea nu tratează problema fundamentală, anume că prețurile cresc pentru că avem un exces de cerere / un deficit de ofertă, consumatorii vor prea multă energie față de cât pot pune în piață producătorii; dimpotrivă, agravează problema de fond.

În înțelepciunea sa, legiuitorul a considerat că prețul energiei e așa, un dat divin, iar noi avem datoria să protejăm niște consumatori de el. A uitat că prețul nu e o fatalitate, ci e dat de niște condiții de piață, de raportul cerere-ofertă. S-a uitat faptul că explozia prețurilor arată iminența unei întreruperi a furnizării pe motiv de deficit structural de energie față de cîtă energie s-ar consuma acum în realitate. Spus pe șleau, prețurile explodează pentru că piața percepe un risc real să rămânem fără gaz și fără curent.

Ca să vorbim din cărțile de economie, în acest moment avem un produs (energie) cu ofertă foarte inelastică. Adică prețul, care i-ar face pe producători să oferteze mult dacă ar putea, nu poate stimula creșterea ofertei suficient de repede. Într-o asemenea piață, consumatorii se bat pe o cantitate limitată de energie, care nu crește suficient de rapid. Legea noastră ajută unii consumatori (casnici) să liciteze mai mult, atât – ba o face impozitând suplimentar tocmai oferta, cea care ar trebui să răspundă la semnalele de preț și să crească dacă n-am distorsiona-o noi suplimentar.

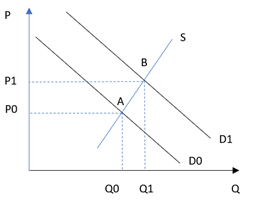

Să punem pe un grafic. Sprijinirea consumatorilor ca să facă față prețurilor echivalează cu un ”șoc al cererii”. Adică în loc ca cererea să se reducă pe măsură ce prețurile cresc semnificativ, mergând pe curba D0 pe care ar avea-o cererea fără intervenția legiuitorului, curba cererii se deplasează cu totul spre D1. Oferta fiind inelastică (nu se poate produce rapid mai multă energie acum chiar dacă prețurile ar face asta foarte profitabil), efectul unui șoc al cererii este o creștere și mai rapidă a prețului, însoțită de o creștere minoră a cantității de energie în piață, ca în graficul de mai jos. Noul echilibru se mută de la A la B, faptul că-i ajutăm pe unii consumatori să plătească mai mult se sparge în primul rând în prețuri mai mari.

Grafic 1. Punem pe grafic curba cererii D (ce cantități se cer la un preț dat) și curba ofertei S (ce cantități de energie se pun pe piață la un preț dat), punctul de intersecție dă prețul de echilibru la care se tranzacționează energia. Legea noastră creează un șoc al cererii, împingând curba cererii de la D0 la D1. De ce? O parte din consumatori, cei casnici, cumpără mai mult decât ar face-o în absența legii – fiind dispuși să plătească mai mult pentru că prețul e compensat, nu e suportat integral de ei. Drept urmare, legea împinge prețul de echilibru de la P0 la P1 și cantitatea de energie tranzacționată de la Q0 la Q1. Cu cât oferta e mai inelastică, S e mai ”verticală” (adică o creștere de preț duce la creșteri mici de cantități pe care producătorii le pot pune în piață, situația noastră de azi în piața energiei). Cu cât oferta e mai inelastică sau S mai verticală, cu atât creșterea de preț P0-P1 e mai mare și creșterea energiei din piață Q0-Q1 mai mică. O lege care dă bani de la buget consumatorilor să-i protejeze de creșterea prețurilor, împingând curba cererii, accelerează și creșterea prețurilor, și stimulează oferta într-o oarecare măsură – cu condiția să nu facă nimic pentru a descuraja în același timp oferta, chestiune pe care o abordăm în graficul 2.

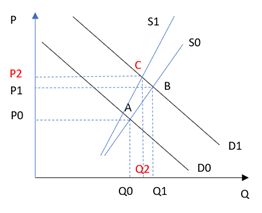

Mai rău, dacă supraimpozităm producția de energie, adică oferta, efectul are un impact imediat asupra curbei ofertei: oferta devine și mai inelastică la preț, vezi grafic 2. Semnalul creșterii de preț nu mai duce la eforturi disperate să mărești producția, sau exprimat grafic, curba ofertei pivotează și devine și mai verticală, mutându-se spre stânga – la același preț, voi produce mai puțin. Cu manualul de economie în brațe, cele două șocuri combinate înseamnă că efectul total va fi accelerarea creșterii prețurilor sufocând creșterea producției.

Grafic 2. Avem aceleași curbe D0 și D1 ca urmare a compensării facturilor, dar mai intervine ”impozitarea suplimentară”. Asta înseamnă că, în interpretarea legiuitorului, producătorii sunt ”pedepsiți” pentru creșterea prețurilor: au crescut abuziv prețurile, trebuie ca o parte din aceste câștiguri nemeritate să fie preluate la buget (ca să avem bani și pentru sprijinirea consumatorilor). Asta înseamnă că semnalul de preț (”trebuie să produc de urgență mai mult ca să fac profit uriaș acum”) este distorsionat – la creșterile de prețuri din piață voi pune mai puține cantități suplimentare, n-are rost să mă agit dacă tot mi se ia aproape totul. Curba ofertei S1 devine și mai inelastică, mai verticală – dacă impozitez veniturile suplimentare, nu doar profiturile, dacă sunt momente în care impozitul mă duce de pe profit pe pierdere. Așadar, curba ofertei se deplasează spre stânga și pivotează spre verticală, piața ajungând la un nou punct de echilibru – C (P2,Q2). Creșterea de preț e mai mare decât cea din primul pas, al deplasării curbei cererii de la D0 la D1 prin compensarea facturilor, iar cantitățile de energie care sunt puse în piață vor fi mai mici.

Rezumând, se pornește în mod fundamental eronat de la ideea că legea în sine e ”neutră”, acționează asupra unor prețuri, cantități, comportamente date și ea însăși nu are niciun efect asupra pieței. În fapt, ea supraîncălzește cererea și omoară oferta, în condițiile în care cererea prea mare și oferta prea mică erau taman problema reală cu care ne confruntăm.

4. Legea transmite clar în piață semnale de coordonare a prețurilor.

Dacă aș fi furnizor, cu un portofoliu în care energia scumpă cumpărată azi ar fi doar o bucată din energia pe care o vând (în rest am cumpărat gaz sau energie încă din primăvară la prețuri mici de la producători care acum își dau pumni în cap), prețurile de referință din lege m-ar încuraja să le folosesc pe acelea în ofertele pe care le fac azi clientului final, chiar dacă de fapt aș putea să-i ofertez mult mai ieftin. Cum ziceam la punctul 1, noi cumpărătorii nu știm de fapt care e costul de achiziție al furnizorilor pentru energia pe care o luăm azi de la ei, că furnizorii nu cumpără totul pe spot. Ni se pare normal să crească prețurile de 2-3-4 ori în ofertele pe care le primim, dacă ne uităm la evoluția prețurilor spot, dar în realitate nu știm cât din gazul pe care mi-l vinde Engie sau energia electrică pe care mi-o vinde ENEL e luată azi și cât a fost cumpărată dinainte la cu totul alte prețuri. Consiliul Concurenței, care urmărește cu maximă îngrijorare orice încercare de coordonare de preț între jucătorii din diverse piețe, nu-și dă seama că această coordonare ar putea fi acum chiar acolo, fix în lege, stimulată de legiuitor, care ne încurajează pe toți să ne uităm la prețuri spot, să ne coordonăm așteptările (cumpărătorii) și ofertele (furnizorii) la niște referințe false, probabil mult peste nivelul de piață.

Dacă aș fi producător, m-aș învăța minte și n-aș mai vinde decât spot, exact motivul pentru care vedem acum atâta volatilitate de preț, asta mă încurajează legiuitorul să fac acum. Nu am fost tâmpit când am vândut la termen în primăvară la prețuri mici, atunci n-aveam de unde să știu cum vor evolua prețurile în piață; dar sunt tâmpit acum dacă mă mai expun la riscuri de reglementare de aci înainte că n-am tranzacționat totul spot. Cu siguranță interesul meu să fac contracte de tip PPA se duce spre zero în asemenea climat incert (contractele tip PPA de care se vorbește mult la noi sunt de regulă contracte folosite de investitori, regenerabili sau de orice alt tip, ca să vând energie în viitor și să garantez cu fluxul de venituri un credit pentru o investiție într-o capacitate nouă cu care voi produce acea energie).

În alte cuvinte, dăm foc tocmai la funcționarea piețelor de energie și la investițiile care ne-ar scoate din criză.

5. Legea transmite semnale greșite și brutale pentru alegerea sursei de încălzire: cine nu s-a debranșat încă de la termoficare pică de prost, nu-i greu de ghicit ce va face la anul.

Există compensări pentru energie electrică, există compensări pentru gaze naturale, dar nu există nimic pentru energia termică din sisteme de încălzire centralizată. Compensarea pentru energie electrică pare să fie mai mare decât pentru gaze (am făcut un calcul și pentru mine, e prea lung să-l arăt aici – suficient să zic că beneficiez de plafonare la ambele, pe gaze depășesc plafonul de compensare orice-aș face, pe energie electrică nu și ies oricum mult mai ieftin, chiar dacă aș închide de tot soba și m-aș încălzi pe curent, ignorând că sar siguranțele). Pe scurt, m-ar încuraja să pun reșoul sau aeroterma în loc de sobă, dar nu cred că s-a gândit cineva în mod conștient să stimuleze un anumit tip de încălzire în fața altuia printr-o politică inteligentă de compensare, pur și simplu așa s-a nimerit.

Că nu s-a gândit nimeni la astfel de stimulente e evident din faptul că, de exemplu, compensarea pentru termoficare lipsește cu desăvârșire – răsuflăm ușurați că termoficările falite (cele pe combustibil fosil) măcar au fost exceptate pe genunchi de la impozitul pe profituri nesimțite, sau ”venituri suplimentare”, că altminteri nimic nu le mai scotea din faliment și nimic nu ne mai apăra de blackout dacă se punea lacătul pe CETuri. Totuși, haosul financiar în care au fost azvârlite toate sistemele de termoficare anul acesta și care e dres azi prin bailout-uri parțiale vine din aceeași cauză – criza gazului – și ar trebui tratat în același fel cu criza celorlalte surse de încălzire.

E de neînțeles de ce termoficările nu puteau fi incluse laolaltă cu consumatorii casnici și ceilalți ca beneficiari ai compensărilor și plafonărilor, dacă plafonarea și compensarea e o măsură atât de bună – măcar să tratăm pe toată lumea la fel. Singura cauză pentru care prețul gigacaloriei crește substanțial peste tot (și necesită creșterea tarifului la consumatorul final sau un bailout local + guvernamental de sute de milioane, vedem zilele acestea că se aplică amândouă) e costul în creștere al combustibilului, în special prețul gazelor naturale. E de neînțeles cum ne așteptăm să mai reziste sistemele de termoficare, care și-așa abia își mai trăgeau suflul, dacă îi ajutăm sau chiar recompensăm pe consumatorii casnici suficient de înțelepți să se fi debranșat deja de la termoficare (trecând pe gaz sau electric), dar îi penalizăm cu tarife semnificativ mai mari pe cei care sunt branșați în continuare, chit că îi penalizăm doar în acest an. Zicem că vrem să încurajăm sistemul centralizat, dar mai rămâne cineva în el la anul, dacă pe lângă calitatea proastă mai e și mult mai scump?

Stilul smucit de a face legi, incompetența și, în cel mai bun caz, mentalitatea de salvatori-ninja-ai-situației, distructivă chiar când e însoțită de cele mai bune intenții, pun pe butuci ce a mai rămas din sectorul energiei. Iar asta se întâmplă chiar în momentul în care aveam nevoie de reguli clare, previzibile și făcute cu cap ca să recâștigăm încrederea pierdută a investitorilor, producătorilor, furnizorilor și consumatorilor deopotrivă.

Acest articol a fost publicat ca policy brief EFOR 131

Oopos! Am contract ferm pe un an (pina la 31 decembrie 2021) cu Electrica, 0.72 lei/kWh. De ce ar trebui sa platesc 1 leu/kWh? Mai e vreun furnizor timpit sa vinda mai ieftin?

Citeste contractul atent, mai ales alea marunte. S-ar putea sa ai mari surprize. Mi s-a intimplat in Germania.

1. Cel mai probabil e că nu s-a făcut un calcul de impact bugetar cu compensarea prețului la consumator, dar nu văd de ce ar fi asta chiar așa de mare problemă: se vor face ulterior transferuri bugetare în acest sens.

2. De acord că investițiile ar trebui să fie deductibile din impozitul pe veniturile suplimentare, dar nu este cazul acum: prețul de 450 lei/MWh este deja nesperat de mare pentru producătorii regenerabili. Dacă un regenerabil are nevoie de un preț mediu și mai mare pentru a scoate profit, îmi pare rău, dar mai bine să dispară de pe piață. Nu am date despre proporția de contracte pe termen lung și cele pe piața spot a producătorilor de regenerabile. Chiar și în lipsa datelor, îmi vine greu să cred că aceștia au o proporție mare de contracte pe termen lung, bazându-se pentru echilibrare pe cumpărări de pe piața spot și deci fără să abiă alte mecanisme de hedging. Dacă e așa, atunci mai bine să dea faliment și să fie cumpărați de Hidroelectrica care ar putea să furnizeze un mix (optim) de energie hidro și eoliană. Dacă în schimb predomina vânzările pe piața spot atunci înseamnă că producătorii pot să-și previzioneze destul de bine producția astfel încât să apeleze puțin la resursele de echilibare.

3. Dvs. prezentați piața energiei electrice ca și cum ar fi o piață a bunurilor non-esențiale. Mai mult, aplicați aceeși logică care a dus în anii ’80 la liberalizarea pieței. Dar în noul context de decarbonizare, de introducere în sistem a regenerabilelor intermitente, logica asta funcționează puțin spre deloc. Introducerea în sistem a unor cantități mari de energie intermitentă concomitent cu penalizarea producției fosile, combinate cu refuzul consumatorilor de a renunța să consume chiar și la prețuri mari este principalul motiv de creștere a prețurilor peste tot în UE, nicidecum creșterea cererii care a fost relativ scăzută (+6% în România în primele 10 luni din 2021 față de aceeși perioadă din 2020). Logica anilor ’80 era că vor fi câteva ore de vârf într-un an în care capacitatea de producție nu va putea susține cererea, dar se va regla prin preț, în sensul că, datorită prețului foarte ridicat din acele ore, mai mulți consumatori vor renunța din proprie inițiativă să consume. În realitate nimeni nu dorește să renunțe la consumul de electricitate, în special în acele ore de vârf care apar mai des iarna. Problema devine acum cu atât mai mare cu cât renunțăm la capacitățile securitare bazate pe cărbune (unele țări renunță chiar și la cele nucleare) și ne bazăm pe regenerabile intermitente. Cu cât introduci mai multe capacități intermitente în sistem cu atât trebuie să introduci capacități care să le țină locul cand primele nu produc. De cele mai multe ori aceste capacități înlocuitoare sunt cele pe gaz. Doar că gazul consumat la rându-i intermitent, deci cumpărat preponderent de pe piața spot devine și el foarte scump, deci altă problemă (neanticipată de promotorii energiilor ”verzi”).

4. Aș fi de acord să-mi apară pe factură costul mediu de achiziționare a energiei de către furnizor. Nu mi se pare normal nici mie ca furnizorii să crească prețurile de 4 ori, dar ei se protejează în felul acesta pentru varianta în care prețurile de achiziție nu vor scădea. Noi, consumatorii (casnici), avem beneficiul de a întrerupe un contract fără penalizari dacă găsim între timp un alt furnizor mai ieftin și cu siguranță vom găsi, dacă prețurile de achiziție vor scădea. Producătorii ar putea fi tentați să vândă doar pe spot, dar nimeni nu garantează că pe spot se poate câștiga mai bine pe termen lung decât cu contracte long. E nevoie într-adevăr de o lege care să faciliteze investițiile în producție. Un exemplu în acest sens ar fi licitații pe termen lung pentru capacități de producție, iar costurile aferente să fie transferate consumatorilor. Beneficiul consumatorilor ar fi că vor avea siguranța acoperirii cererii la un mix de energie relativ optim (ca și costuri de producție și de emisii CO2).

5. Energia termică este de 30 de ani subvenționată și constituie găuri negre pentru majoritatea administrațiilor locale. Motivul pentru care personal am trecut la o centrală de apartament nu a fost prețul, ci confortul mult sporit. Punând în balanță actualele prețuri la gazele naturale, chiar și cele plafonate, cu cel al energiei termice subvenționat de stat, s-ar putea să fi ieșit mai ieftin acum cu energia termică furnizată de un CET. Cred că în marile orașe sau în general acolo unde există centrale electrice ce produc constant agent termic, acesta ar putea fi furnizat consumatorilor la prețuri decente și în condiții de confort, dar pentru asta e nevoie de o administrație locală foarte bună.

În ceea ce privește compensarea pentru consumatorii casnici, în cazul meu, considerând același consum ca și anul trecut, voi beneficia de o compensație dublă pentru gazele naturale comparativ cu energia electrică, deci nu cred că compensarea pentru energie electrică este mai mare decât pentru gaze.

1. La impact bugetar – mă refeream la impactul asupra bugetului. Da, se fac transferuri bugetare, dar de câți bani e nevoie?

2. Nu știu care e proporția contractelor pe termen lung vs contracte pe termen scurt în portofoliul unui regenerabil; pe de altă parte, e clar că există contracte importante pe termen lung, dacă regenerabilii se bat chiar așa de mult ca să fie permise PPA-urile, nu? Am făcut niște simulări (e adevărat că am întrebat pe cineva din industrie) pe ce s-ar întâmpla dacă ai o capacitate de 10 MW cu care ai parțial contracte pe termen lung încheiate la prețuri din martie-aprilie, o parte la prețurile orare din septembrie. Poți vinde pe TL și, dacă nu bate vântul, cumperi din piață să-ți onorezi contractul. Fără să iau calculul pe nemestecate, evident că fiecare are interesul său, îmi este foarte clar că 1) când au scris legea au avut în cap doar prețuri spot – asta suspectam de la bun început discutând cu cineva care chiar a contribuit la lege și 2) poți face pierdere după impozit atunci când înainte făceai profit – asta reiese făcând calculele, dar pe ipoteze plauzibile și se întâmpla foarte frecvent, cred că erau vreo 20% din intervalele orare în care îmi dădea asta. Calculul a fost făcut pe prețuri orare din septembrie. Dacă am lua prețurile din octombrie-noiembrie și intervalele în care trebuie să cumperi energie ca să-ți onorezi contractul pe termen lung pierderile după impozit sunt mult mai mari.

3. Sunt multe cauze pentru care a crescut prețul energiei anul acesta, însă acum, în acest moment, cauza principală e prețul gazului și lipsa gazului din piață.

1. De acord, s-ar fi putut calcula impactul bugetar. ANRE are suficiente date pentru a se putea calcula măcar orientativ.

2. Posibil că un regenerabil ar prefera contractele PPA fiindcă ar fi putut obține venituri mai mari decât pe piața spot (în condiții normale). Majoritatea eolienelor sunt în Dobrogea, prin urmare când bate vântul, dacă majoritatea producătorilor ar concura pe piața spot, prețul ar tinde să coboare foarte mult, inclusiv în zona negativă (apare fenomenul de canibalizare a regenerabililor). Probabil era mai profitabil să vândă long. Însă nu au luat în calcul faptul că prețurile pe piața spot ar putea crește de 3-4 ori și astea le-ar putea aduce pierderi mari cu echilibrarea.

Eu am înțeles din lege că impozitul de 80% peste prețul de 450 lei/MWh se aplică considerând prețul mediu lunar de vânzare. E adevărat că în forma adoptată de Senat nu se specifica ”mediu lunar”, dar ulterior s-au adus modificări în acest sens. Regenerabilii ar putea fi afectați, dar nu atât de lege, cât de piață: dacă au vândut în primăvara la prețuri medii de 250 lei/MWh și nu bate vântul, vor trebui să cumpere acum din piață la prețuri de peste 1000 lei/MWh. Hidroelectrica abia așteaptă să-i cumpere dacă și-au făcut calculele greșit și dau faliment, iar pentru noi consumatorii ar fi mai bine așa: e mult mai eficient să echilibrezi energia eoliană cu cea hidro atât din punct de vedere al costurilor cât și al emisiilor de CO2.

3. Da, pe actualul model de piață liberalizată bazat pe prețuri marginale, prețul în piață este dat de centralele pe gaz. Bănuiesc că și aici o bună parte din centrale se bazează pe cumpărări de gaze naturale de pe piața spot ceea ce a dus la cotații record. Pe de altă parte profiturile Hidroelectrica și Nuclearelectrica sunt și ele la niveluri record. Ar fi deci nevoie ori de un nou market design la nivel european (puțin probabil din moment ce UE pare a fi mulțumită cu actualul design) ori fiecare țară va avea câte o lege a energiei prin care să compenseze prețurile mari iar fondurile să provină din supra-impozitarea profiturilor. Dacă se va merge pe o astfel de lege, atunci într-adevăr e nevoie de mai multe discuții care să ia în calcul cheltuielile fiecărui tip de producător în parte (hidro, nuclear, gaz, eolian, FV etc.) dar și deduceri pentru investiții. Ideal ar fi însă un nou market design discutat la nivelul UE orientat spre decarbonizare la costuri minime. Deocamdată noi asistăm la decarbonizare cu orice preț, iar asta ar putea duce la multe disensiuni.

Eu nu-mi dau seama care e marea liberalizare, toți au același tip de contracte. Nu zic ca nu pot sa cumpar si eu fix ca furnizorii de pe piața en gros și doar pentru completare de pe cea spot. Dar am întrebat dacă pot sa platesc un preț fix cu echilibrare odată pe an și au zis că nu. Că nici nu poate fi vorba să le dau 5000 de euro banii jos și să iau cu preț mai mic decît vecinii care iau cu țîrîita :)

Exista o suită întreagă de articole ale autoarei textului de mai sus care până acum vreo 6 luni ne vorbeau de beneficiile liberalizării pieței de gaze și cum va duce asta la scăderea prețurilor. Cand citim studii ale unor membri si unui think tank este bine sa ne întrebăm cine finanțează acel think tank.

Chiar vă rog să verificați cine a finanțat acest articol. De regulă scrie dedesubt în ce proiect e, când e, la acesta nu scrie nimic pentru că pur și simplu mi-am pierdut un weekend pe gratis și neplătită de nimeni ca să-l scriu.

În altă ordine de idei, criza asta a prețurilor gazelor n-are nicio legătură cu liberalizarea pieței. Ba la noi problema e agravată de faptul că a fost reglementată din nou în 2019-2020 fapt care a redus producția internă cu vreo 20%, ceea ce ne face acum mult mai vulnerabili în fața abuzurilor Gazprom decât eram până acum. În fine, aș putea să vă întreb și eu pe dvs cu la fel de multă îndreptățire dacă așa credeți dvs sincer în privința liberalizării sau poate vă plătește cineva, mai știi?