Hidroelectrica este sub asaltul fake-news! Fel de fel de interpretări voit denaturate au fost lansate în presă de către niște persoane și jurnaliști habarniști și răuvoitori. Nu mă așteptam de la domnul profesor de economie Mircea Coșea să vină cu judecăți de valoare de genul “Bursa este o chestiune complicată. (…) Bursa este o chestiune care ține nu numai de o pregătire profesională, dar și de o serie întreagă de informații, pe care o țară ca România, cu o ieșire mică pe piață, nu le poate avea în timp util, ceea ce înseamnă că este o victimă sigură,”

Bursa nu e complicată și este accesibila tuturor. Condiția este să te informezi. Cred că este singura șansă ca generatia mea (50+) să-și pună niște bani deoparte, cunoscând că nu ne putem lăsa la mâna pensiilor de stat. Mulți dintre noi am pierdut startul pilonului II de pensii și trebuie să ne luam viața (pensia) în mâini! Domnul Coșea, ca fost președinte al consiliului de supraveghere al Transelectrica (el l-a acceptat pe Carașol director general), probabil cea mai importantă companie din energie listată la bursă ar trebui să știe mai multe!

Ce spune despre Hidroelectrica: “Riscul la Hidroelectrica este nu numai să pierzi capital, ci și să rămâi fără obiectul muncii, pentru că alții sunt mai puternici și pot deveni proprietari ai propriului tău patrimoniu. (…) Odată scoasă pe bursă, cum garantează statul ca Hidroelectrica să nu fie preluată? Nu există astfel de garanții. Pentru că statul este un stat slab din punct de vedere al capitalului și la bursă nu ai posibilitatea să concurezi atunci când se majorează capitalul, iar informația este strict localizată în altă arie decât în aria ta de interes și pierzi”

Nu înțeleg care este ținta celor care declară și publică neadevaruri. Probabil actualul ministru al energiei, sau actualul guvern, sau industria energetică națională. Actualul atac seamână cu mesajele grupurilor extremisto – naționalist – suveraniste. (primul meu articol despre privatizarea Hidroelectrica este din iunie 2020)

Să o luăm etapizat. Statul român nu a vândut nici o acțiune deținuta la Hidroelectrica. Actiunile ce se află în acest poment pe bursă reprezinta fostul pachet deținut de Fondul Proprietatea.

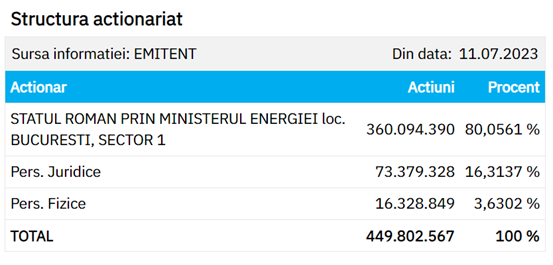

Fig. 1 – Structura actionariatului Hidroelectrica H2O (Sursa: BVB)

În 2019 este cea mai veche știre despre o eventuală vânzare a pachetului de acțiuni Hidroelectrica detinut de FP.

Trebuie spus ca România s-a obligat prin PNRR să introducă Hidroelectrica la bursa. Nu a facut-o! Noroc cu Fondul Proprietatea.

Operațiunea de listare a fost demarată din 2022 și singura instituție care a avut ceva de spus asupra listării a fost ASF-ul, care până la urmă și-a dat acceptul. Oferta de vânzare s-a desfășurat în primăvara lui 2023 și a fost supra-subscriere la 104 lei / actiune.

Pe 3 iulie a fost prima tranzacționare a Hidroelectrica pe BVB și evoluția a fost în creștere.

Fig. 2 – Evoluția acțiunilor H2O la BVB (sursa: BVB)

Prețul maxim înregistrat a fost 137,3 lei la finalul lui 2023. Prețul minim a fost înregistrat în august 2023 – era vacanță.

Prețul unei acțiuni poate varia în funcție de o mulțime de factori. În cazul H2O evaluările au fost în funcție de piața de energie. Hidroelectrica deține aproape 99% din producția de hidroenergie. Energia produsă în hidrocentrale a reprezentat 31% din totalul consumat. Să nu uităm că astăzi, după vânt și solar, hidroenergia este cea mai ieftină, prețul de producție ajungând cam la 100 lei / MWh.

Fig. 3 – Producția și importurile în 2023 (sursa : Cosmin Păcuraru)

Rezultă că tot ce înseamnă capacitate de producție din hidro este extrem de profitabil atât timp cât în piața OPCOM s-a vândut energie și cu 1300 lei / MWh.

Investitorii la bursă de fapt au evaluat corect prețul unei acțiuni dacă au luat în considerare piața de energie.

Dar evaluarea unei societăți (deci și a unei acțiuni) nu înseamnă întotdeauna cât profit scoate societatea și cât profit distribuie pentru o acțiune. Mai înseamnă și starea activelor companiei, investițiile și previziunile asupra tehnologiei deținute, pregătirea echipei de management …

Există mari avantaje pentru companiile listate la bursă. (un articol bun pe subiect găsiți aici) Cel mai mare avantaj este transparența. Până în vara lui 2023 Hidroelectrica a fost o companie închisă despre care nu am știut prea multe deoarece informația, care în principiu trebuia să fie publica, a fost cenzurată de o legislație proastă și de management. Astfel am aflat că la un moment dat Hidroelectrica a intrat în insolvență după cine știe câte tunuri au fost trase de ”băieții deștepți din energie” cu energie cumpărată ieftin și mai apoi vânduta scump sau prin retehnologizări făcute pentru ca anumite firme să câștige bani.

După listarea la bursă, obligativitatea de a fi transparentă față de acționari a făcut ca să aflăm fel de fel de informații din interiorul companiei. Cei care cunosc industria energetică românească știau câteva lucruri despre Hidroelectrica din analize, previziuni și rapoarte ca proveneau de la Ministerul Energie, ANRE sau Transelectrica. Aceastea însă trebuiau de a fi puse cap la cap pentru a avea o imagine cât de cât asupra companiei. Astazi Hidroelectrica se află și în vizorul marilor investitori de portofoliu din afara României, ceea ce reprezintă un lucru bun: bursa românească așteaptă astfel de investiții pentru a deveni mai puternică. Cu cât sunt mai multe companii listate și mai mulți investitori, cu atât este mai bine. Despre avantajul geopolitic al listării Hidroelectrica am scris în iunie 2023: este o mare realizare ca să intri pe harta investitorilor internaționali.

Astfel în ianuarie 2024, banca de investiții (adică investește și ajută investitorii în bursă sau în economia reală prin diverse instrumente) Morgan Stanley a publicat rezultatele analizei Hidroelectrica, analize materializate în rating, adică cât de sănătoasă este compania și cât de recomandat este sa investești în acțiunile ei. Ratingul a scăzut, analiza specialistilor arătând că prețul acțiunii H2O este supraevaluat. La câteva zile și banca britanică Barcleys a venit cu o recomandare asemănătoare.

Nu este nimic ieșit din comun în aceste evoluții bursiere. Piața europeană de energie are un trend descendent, avem mai multe informatii din societate, România are un sistem de plafonare și compensare care face să aibe unul dintre cele mai mari prețuri din UE. Reamintesc că am scris acum câteva luni că nu voi cumpăra acțiuni H2O după ce m-am uitat prin CV-urile consiliului de supraveghere sau a directoratului, că știu că lacurile de acumulare nu au mai fost decolmatate de 34 de ani, că Hidroelectrica este parazitată de diverse grupuri de ticăloși naționali … Voi cumpăra dupa ce compania va fi deparazitată.

Oricum, orice ieșire pe bursă a unei companii de stat este un lucru bun! Daca este listată și pe o bursă străină este și mai bine !

Da, H este parazitata, cam de multa vreme, de un grup de ticalosi nationali. Dar nu este singura companie in care statul este actionar majoritar in aceasta situatie. Chiar astazi Electrica a finalizat alegerea unui nou CA din care face parte, cine credeti? Chiar electricianul D Chirita, nimeni altul decat cel care si-a incheiat de curand mandatul de presedinte al ANRE, post din care era imposibil sa il remarci din iesirile publice, inexistente, dar foarte prezent in manevrele de culise.

Bursa este un loc al specularii . Cistigatori sint intotdeauna cei care o administreaza .

Sint de acord cu dumneavoastra ca nu ne putem lasa la mina sistemului public de pensie ( care este o tilharie ) dar consider ca cea mai buna investitie a economiilor este in educatia proprie si pornirea unei afaceri proprii .

A fost o vreme cind ma numaram printre ,, investitorii ” la bursa de valori . Entuziasmul lipsit de ratiune m-a impins . M-am lamurit pe masura ce am inteles cum functioneaza . Si m-am lamurit cum functioneaza inclusiv citind despre bursa ; ani multi …. Opinia mea este urmatoarea : nu investi in ceea ce nu poti controla .

Numele d-lui Cosea ramane lipit iremediabil, ca marca pe scrisoare, pe „belereaua” din 1972. Asa incat, nu intelegem de ce e purtat in sarcofag pe la toate posturile tv pentru a ne tine lectii de „economie capitalista”, burghezo-mosiliesciana. Vorba lui nea’ Iancu: „a se slabi”!

ca te pricepi…

Dar ce erea urgent sa privatizam si ultima frimitura, Hidroelectrica?

Poti sa vii cu argumente serioase?

Statul romăn deține 80% din acțiunile Hidroelectrica.

De ce nu citești cu atenție?

Este un tabel acolo.

Eu sunt un idiot.

Da Hidroelectrica produce cea mai ieftina energie. Dar la solar si eolian, dezinformati asa cum o fac majoritatea „specialistilor”.

SRE sunt subventionate prin certificate verzi. De aceea nu au mai investit incepand din 2017, deoarece nu se mai acorda certificate verzi de la 01.01.2017. Iar acum tot se cauta o altfel de subventie, prin pret de diferenta.

A bon entendeur, salut.

Hidroelectrica, dacă o privim ca business, se confruntă desigur cu o serie de riscuri. Dau un exemplu: faptul că are multe capacități cu amenajări hidrotehnice cu rezervă de apă în scădere prin colmatare sau cu agregate îmbătrânite tehnologic. Că a devenit un furnizor de energie electrică cu amănuntul în piață și statul vrea să o folosească pentru protecție socială, că la Ministerul Energiei încă nu a găsit nimeni curajul să definească consumatorul vulnerabil. Că la Hidroelectrica, ca în orice companie a statului, guvernanța corporativă este o glumă.

Dintre toate riscurile, riscul preluării ostile pe Bursă este singurul care nu există. Pur și simplu. Îl vede domnul profesor Coșea? Foarte bine, dreptul domniei sale. Până la urmă oricare dintre noi rămâne să dea seama de limitele pe care le are și de ridicolul de a le explora neglijent.

Personal mă tot întreb cum am fi știut că valoarea de piață a Hidroelectrica este de 10 miliarde de euro, dacă Fondul Proprietatea nu insista să își vândă pachetul de acțiuni pe Bursă. Și cum am avea noi o Bursă de nivel emergent, fără aceste mari listări. Adică cum am fi o economie de piață în fond, ca țară? Cum am putea candida cu succces la statultul de stat OECD și tot așa mai departe.

Și iarăși mă întreb: De ce nu aduce domnule ministerul niște profesioniști să managerieze Hidroelectrica și nu face un SPO de 15% din acțiuni, mereu promis (ca IPO), dar nerealizat? Ar da astfel companiei și resursele și mijloacele să-și rostuiască investiții ca să înlăture vulnerabilitățile care, altminteri, îi vor afecta de această dată cu adevărat businessul, și anume starea tehnică problematică a multor capacități de producție, cum spuneam și nivelul jalnic al echipei manageriale moșită politic.

https://simplywall.st/stocks/ro/utilities/bvb-h2o/speeh-hidroelectrica-shares/valuation

Nu imi dau cu parerea asupra alegerii de a investi sau nu in Hidroelectrica; dau doar un link catre un site care ofera date si prognoze despre evolutia actiunii.

As fi atent la „S.P.E.E.H. Hidroelectrica’s revenue and earnings are forecast to decline at 1.3% and 5% per annum respectively. EPS is expected to decline by 5.1% per annum.” Insa „Return on equity is forecast to be 22.4% in 3 years.”

Cum spune Dl.prof.Coșea asa a pățit Alro SA , care încet -încet a fost cumpărat de pe bursa după listare un pachet important de acțiuni. În anul următor , care a urmat ,, privatizării la vedere ” s-au dus la noii patroni în jur de 68 milioane de dolari (nici măcar cât e dăduse pe pachetul de actiuni ) Nu mai vorbim de restul societăților din grupul format ulterior -AlPrelucrat , Tulcea ! Inițial se aruncau fumigene ca este un investitor din Anglia (SUA) de fapt știți bine cine este șeful suprem ( Putin cu fata acoperita de Matchinski )

Poate îl întrebați pe MUSETESCU !!!? )

Eventual pe Iliescu care voia și el ca și România sa aibă bogații ei ! dar nu i-a reușit … au reușit sa falimenteze BRCE . Vedeți ce zicea intr-un interviu Dinu (fostul mare fotbalist) referitor la asta .

Oricum nici unul din cei miluiti cu bani sa devina bogații României nu a întors nimic și nici nu au lăsat nimic după ei ceva ca să fie listat pe bursa . Tocmai de aceea avem acum tara plina de baronasi spaguitori . Cei ce erau capabili sa performeze în managementul companiilor nu au avut si nu au loc . Apropos

ce mai face Domnul Borza care cat de cât parca reușise sa puna pe roate Hodroelectrica???

Încă ceva: de principiu poate sa nu fie acceptata poziția D-lui Cosea dar din păcate are mare dreptate ca asa cum spune, se poate întâmpla.

Situația reala a lacurilor neîngrijite este un argument în plus ca ,,PSDEII -CIOLACEI SI BURDUJEII sa mai suga profitul spre folosul lor ( sa cumpere pe cei ce ii aleg ! )

Personal eu mi-as dori sa nu se întâmple măcar 15 ani de acum încolo .

Activatul pe bursa este treba Dvs. corecta și chiar sa aveți succes, dar păstrarea entității originale este altceva

poate ne spune dl Cosea cum se poate prelua ostil o entitate listata la bursa cu un pachet de 15%?

o preluare presupune detinerea unui pachet majoritar(51%) sau cel putin semnificativ (+35%), or daca pe piata sunt 15 mere cum poate cineva sa cumpere 35 sau 51?

dl Cosea ori a uitat aritmetica ori se pregateste de un post de guru economic la AUR/SOS

Buna ziua Domnule ZZZ,

1.Nu am pretentii de specialist .

2.In schimb pot sa va spun ca Alro a fost cumparata cu o prima achizitie de numai 12% daca ar mai avea importanta ! (ma indoiesc!)

3. Pot sa va spun in schimb cum au ajuns (sau pot ajunge in final ) prin transfer 30 mil de euro din fonduri europene la ,,prietenul Putin” .

Se face investitie cu fonduri UE intr-o entitate ce este detinuta de ,,actionar majoritar R…”, foarte corecta dealtfel actiunea . Cu nici doua luni inainte de invazia Ucrainei isi vinde actiunile in care s-a reflectat investitia (BINEINTELES TOT LUI CACI SUNT DESTULE POSIBILITATI DE A SE MASCA proprietarul ) si banii sunt unde trebuie . Totul foarte corect.

In concluzie toata stima pentru autorii articolelor in discutie dar la final patrimoniul si beneficiul se duc acolo unde se gandeste si trebuie ; in tara raman numai taxele din activitatea firmei . Oare este inteligent jucat pentru tara ? Aparent da ! Si asta cu tot aportul binefacerilor buresei care in sine nu poti sa le contesti principial dar in realitate exista si posibilitatile astea de care voreste Dl Cosea . Procesul de devenire actionar majoritar la Alro a durat cel putin 4 ani . RABDAREA SI STIINTA TEMEINICA primeaza la unii dar din pacate nu la toti.

Prezentati faptele trunchiat. Grupul MARCO avea 49% si nu ar fi ajuns majoritar dacă statul român nu o permitea.Statul a vrut să ia bani pe ALRO dar a facut prostia să vandă doar 10%. Ulterior MARCO a făcut majorare de capital ieftină si a diluat participația statului.In principiu statul trebuie să hătărască ce vrea. Ori adminostrează el ori vinde.Dar dacă vinde trebuie să vandă totul sau aproape totul dintr-o dată. Evident că la Hidroelectrica e o altă situatie. Statul e majoritar.

M-a surprins poziția domnului profesor Cosea privitor la listarea Hidroelectrica. Pe lângă unele greșeli , cum ar fi cea referitoare ca Statul a vândut Hidroelectrica la bursă , afirmația ca HIDROELECTRICA poate fi preluată printr-o acțiune ostilă mi se pare cel puțin departe de adevăr in actualul context.

Însă , poziția domnului Cosea ( cu care nu sunt deloc de acord ) nu justifică scrierea unei analize sub imperiul emoției . Sunt convins că autorul nu a recitit textul pentru că, in caz contrar , ar fi fost mai bine organizat și argumentat.

In rest numai de bine.

Nu am pretentii de specialist dar ramane sa vedem in cel mult 5 -6 ani cine va avea dreptate pentru ca se desprind realmente doua directii pantru HIDROELECTRICA !

Cei ce nu subscriu ideii Dlui Cosea nu ii vad decat ca interesati de castigurile la bursa nu si de managementul HIDROELECTRICA , ceea ce este corect si firesc din pozitia lor

interesant, multumim. Nu sunt 100% deacord, insa este un text bine scris.

Am jucat, de ce se spune am jucat, vreo 20 de ani la bursa si chiar am citit mult.

Concluziile mele, cum spunea Kostolany, un mare bursier, „Întreaga piață de valori depinde doar dacă există mai multe acțiuni decât idioți – sau invers.”

Nu exista absolut nici un indicator care sa te asigure ca o actiune creste, sau scade, ci doar sentimente. In principiu bursa se orienteaz ala viitor, se-ntimpla ca o firma sa publice cifre splendite si totusi actiunea sa scada, deoarece s espune ca in viiotr va avea mai putin. Sau, de ex Tesla, a avut multi ani pierderi enorme dar actiunile cresteau.

O firma la bursa unde statul detine majoritatea actiunilor e o absurditate in sine.

Hidroelectrica este a baietilor destepti in continuare! hidro, nuclear samd sunt lasate intentionat la minim sa produca privatii de la eolian si solare; nu este soare sau nu bate vantul nu este o problema, importam energie temporar doar sa castige tot privatii!

De asta nu am luat nici eu actiuni Hidroelectrica desi era foarte populara…pentru ca e detinuta de stat si orice e detinut de stat are un management defectuous.

Voi incerca sa emit o parere ref. ”listarea Hidroelectrica”, luind in considerare ceva elemente de macroeconomie in energie, cu sugestia de a citi mai atent cele ce am prezentat (coincidenta fericita ! care ma ajuta) despre Odiseea CHEAP Tarnita- sesiunea II-a

– veti vedea acolo, (am extras din raportul catre Parlament !) cum, autoritatile statului, la incercarea Ministerului Energiei de a organiza finantarea proiectului (pentru binele SEN/României), s-au lovit de opozitia Fondului Proprietatea (actionar), de a co-finanta proiectul Tarnita, intrucit pe ei ii interesa cash-flow-ul propriu si nu binele SEN. Concluzia care ar trebui sa ne puna pe ginduri, si care este foarte bine tratata in manuale si teorii economice este ca NU INTOTDEAUNA INTERESELE ACTIONARILOR CONCORDA CU INTERESUL ECONOMIC GENERAL !…sau interesul social…sau interesul de securitate

– in cazul de fața, este foarte greu de vazut/evaluat/inteles/acceptat, ca Tarnita astazi poate va fi in viitor ceea ce este astazi pentru noi Hidroelectrica ! (actionarul vrea banu acum sau in urmatorii 10 ani, max., dar nu vede/accepta ca renuntarea la o mica parte din cistigurile de azi, il vor ajuta si pe el și i le va mari in 20 de ani !) și nu se gindeste la posibilitatea de a lista in viitor Tarnita (care realizata, ii va creste valoarea actiunilor, daca participa la construirea ei !)

– sa nu uitam ca Hidroelectrica (cel mai mult Portile de Fier) a fost gindita ”intr-un sistem”, avind rolul principal de a reduce costurile cu energie si a asigura o cantiate mare si constanta ”sistemului”- si toti am contribuit la asta !..odata cu ”privatizarea” acest obiectiv nu mai este posibil si, unicul obiectiv va fi profitul. Nu spun ca e bine sau rau, spun ca e o ”schimbare”, buna sau rea, dar ea exista ! (cineva mai sus chiar a intrebat daca era necesar sau nu aceasta). Sa nu uitam ca la Portile de fier, au murit oameni la constructia ei (am avut si un coleg din pacate), a fost distrusa o insula-bijuterie-Ada-Kaled, a fost stramutata o populatie, a fost distusa o cultura, doar ca sa avem noi energie la acea vreme, iar astazi, sa avem ”o perla” a energiei pe care s-o ”listam” ! (pe undeva am un sentiment de jena)

– am mai explicat ca, ”intr-un nou sistem granularizat” cum il avem acum cu separare de entitati productive pe combustibili pentru o asa zisa ”competitie” in asa zisa ”piata a energiei”, Hidroelectrica nu are absolut nici un interes ca Tarnita sa fie realizata ! (pur si simplu ii ia business-ul de echilbrare de vreo 300 mill. EUR/an, fapt care in mod sigur nu convine actionarilor si managerilor companiei care sunt ”platiti la performanța”.)..deci, Tarnita nu se face, prospera Hidroelectrica si sufera restul SEN. O fi asa sau nu ?…DOAR E O INTREBARE.

Sunt si multe alte lucruri de discutat si analizat ref listarea Hidroelectrica in particular si Bursele in general, dar, parearea mea (si a altora) este ca Bursa nu este nicidecum o catedrala sfinta si pioasa, curata si neprihanita (asupra acestui aspect se poate discuta, argumentat si faptic in viitor)…sa ne gindim doar la importanta uriasa a acestei hidrocentrale in zona si in UE

Cele de mai sus sunt doar o parere si niste intrebari

Mie, ca persoana oarecare ce muncește și își baga banii câștigați cu efort in vreo investiție, mi se fix rupe-n paispe de „interesul general”, chestii sociale și alte lozinci, la fel cum „interesului general” i se rupe de cât de greu as duce-o eu peste niște ani. Îmi pasa doar să am șanse cât mai bune sa o duc eu bine, asa ca lăsați-o mai moale cu lipsa de etica a investitorilor pe bursa!

Evident că suntem orientați spre profit, doar că știm cu toții ca profit faci numai atâta timp cât chestia aia are cerere, adică e necesara, deci, exceptând situațiile de prostie in masă, luăm sau votăm deciziile responsabile, asa ca nu mai speculații prostește.

Tarnita Lăpuștesti e o porcăriile și o superteapa, merci ca ii băgați gargauni in cap incompetentului acela să bage bani publici in asa ceva numai pentru ca aveți pitici pe creieri cu asta! Dacă e așa bună, să își bage acolo banii lui personali și băgați-i și Dvs.!

Iar in Hidroelectrica n-am sa îmi arunc banii niciodată, atâta timp cât majoritatea va fi deținută de stat!

cam prea virulent pentru o modesta parere emisa…si niste frustrari ce transpar din limbajul dvs. ar putea fi argumentate decent sau cu ceva umor, ironie, etc….apanajul altui gen de caractere

Ne-a Răzvane ! Nu știu ce meserie, ce pregătire – tehnica sau academică aveți. Dar în viața mai trebue să și SERVIM ! Nu la crâșmă ci în viața. Vorba bietului Cranga – “Nu știu alții cum sunt ….” dar omul, chiar de rând, așa cum mă consider, are în viața, indiferent de poziția sociala, academică sau bogăție acumulata și obligații moral-materiale – una fiind aceea DE A SERVI obștea, neamul sau tara ! Regret, dar nu pot fi de acord cu a Dv. falsa filozofie de viața cu japca. Se Po câștiga “bani albi” prin munca cinstita, se poate “activa- munci” în folosul tarii sau unei idei, considerând ca serveai – națiune veche, medievală, dar încă plină de substanță ! Ref la Tarnița o singură remarca : Lipsa de interes și acțiune a conducerii Hidroelectrica dovedește INCOMPETENTA – LIPSA DE PROFESIONALISM și EXPERIENȚA sau DUBIOASE INTERESE ale celor nominaalizati (de fapt “puși pe criterii dubioase” ) la conducerea Hidroelectrica. De fapt nimic nou în scumpa noastră Patrie (cu majuscula!) Și ca o ….. În viața nu gândi la ce- ți datorează țara – ci la ce poți face tu pentru ea ca să-ți fie bine nu numai ție ci și celorlalți. În rest …. NUMAI DE BINE !

asta e recenta, demna de Disneyland (parca am avut gura aurita):

https://www.profit.ro/povesti-cu-profit/energie/litigiu-intre-companii-ale-ministerului-energiei-hidroelectrica-isi-cere-in-instanta-banii-pe-proiectul-mamut-tarnita-21471571

Asa, asa, faceti varza si ce mai merge. O natiune de hoti. Românii sunt patrioti numai când se-mbatā. Bucurestiul ar trebui demolat si capitala mutatā in Transilvania sau in Moldova.

Ia vezi ce se intampla cu grupul avand acelasi nume cu nick’ul tau, mai bine. E mai fain cu rusii si subordonatii politici, nu?

Până una-alta, gunoiul imperial Rus e bine mersi la Bucuresti. Mi se pare că, recent, un general american din corpul european al Pentagonului sugera Bucurestiului sa-si faca ordine in clasa politică care, in parte, vorbeste cu nazistii rusi pe la spate. Cu o parte din presa care scrie la sugestia ambasadei naziste ruse. O duplicitate tipic românească. Să vezi cum o să invete toti miticii limba rusă dacă ajunge Trump iarasi la Casa Albă. Sunteti iar la mila aliatilor, cu pantalonii pe vine, dar cu coada sus.

Interesanta compilare! Ne spuneti si noua ce fumati pe acolo prin campie? Ca tare bine le ziceti! Departe rau de orice realitate, da bine!

Lucrurile sunt simple! Nicio majorare de capital și deci nicio preluare ostilă nu poate trece prin AGA fără votul acționarului majoritar, Statul român!

@class: vin eu sau altu miine cu 1,5 miliarde capitalizare la Hidroelectrica, pentru constructia Tarnita.

Ce va face statul roman ?

1. accepta, cu consecintele de rigoare dpdv al structurii de capital

2. nu accepta …si atunci, se dezice de obiectivele ”listarii”: acces la capital de pe asa zisele ”pietele de capital” si/sau dezvoltare si/sau ”better management”…si apar alte consecinte, de alta natura

Ce ati face ?

Parerea mea e ca Hidroelectrica a fost mult subevaluata! Azi cu zece mld.euro nu se poate construi nici macar o hidrocentrala de marimea celei de la Portile de Fier I. A se compara cu sumele alocate Autostrazii Ttransilvania,lucrare neterminata dupa ani de…munca! Evaluatorii… or fi avand oarece *enteres*?! Intreb doar…

mai scadeti din evaluare cateva miliarde (poate zeci) de lei trebuie sa se investeasca pentru a aduce H2O la capacitatea de productie declarata si vom vedea ca nu e subevaluata. dar cred ca mai bine e sa lasam companiile specializate sa o faca.

Da, in general aveti dreptate. Sunt si cateva confuzii. Ca un exemplu, numitul Mircea Cosea nu „l-a acceptat” pe Danut Carasol director general. Mircea Cosea „l-a numit” pe Danut Carasol (infractorul) in pozitia de director general. Este atributul Consiliului de supraveghere sa numeasca directoratul iar Mircea Cosea era presedintele CS al Transelectrica (chiar daca habar nu are ce este energia electrica). Nici Mircea Cosea si nici nimeni altcineva implicat in promovare infractorului Carasol nu a raspuns legal in nici un fel. Cum este alocata raspunderea in Companiile aflate majoritar in proprietatea statului?

Mircea Cosea a demontrat ca este „praf” publicand un asemenea articol!

Cum ar putea ajunge mai nea Cosea Hidroelectrica pe mainile unor rau intentionati daca statul roman inca detine 80% din actiuni? Cu alte cuvinte, daca la AGA s-ar prezenta 8 reprezentanti ai statului roman (corespunzator detinerii de 80%) si 2 ai sacalilor care ar potea pune mana pe Hidroelectrica, cum ar putea decide cei 2 in detrimentul celor 8? Se pare ca mataluta nu ai participat la toate lectiile]de economie, ai cam lipsit la cele cu actionariatul si voturilr la adunarile generale!

Da, la H2O exista riscuri, la fel ca si la celelalte companii, insa tot ce conteaza in prezent este faptul ca le creste portofoliul de clienti, ca vor da un dividend cu randament de 2 cifre si ca va fi necesar sa faca si ceva investitii. Cred ca o evaluare de 100 este total nerealista si este promovata de cei care au pierdut trenul si nu au cumparat nici la listare si nici ulterior, cand pretul se invartea pe la 110 cu scopul de a duce cotatia in jos si de a reusi totusi sa cumpere la un pret cat mai mic. Pe de alta parte si cotatia de 186 data de baietii astia https://simplywall.st/stocks/ro/utilities/bvb-h2o/speeh-hidroelectrica-shares/valuation este cam trasa de par. Cred ca o evaluare corecta – target price la 12 luni ar fi in jur de 150. De ex. Barclays a evaluat-o la 135. Pana la urma timpul va demonstra daca am avut sau nu dreptate.

Insa, Mircea Cosea a demonstrat cu publicarea articolului respectiv ca este total pe dinafara in cazul H2O. Imi ridica chiar semne de intrebare in privinta pregatirii sale…..

Despre prof. Coșea am mari semne de întrebare, în care teren joacă. În afară de foarte multă bka, bka, bla, nu prea a dovedit că este un universitar. Și are ce părere au studenții lui ? Acționarii H2O persoane fizice ar trebui să se implice și să ceară explicații asupra mahărilor din companie și a criteriilor de performanță.

– Am comentat direct articolul respectiv, preluarea ostila poate avea loc doar daca statul nu ar avea 80% din actiuni. Indiferent de pretul de pe bursa al actiunii, nimeni nu iti poate cumpara actiunile daca nu vrei sa le vinzi. Deci este exclus. Perfect de acord cu analiza articolului.

– Ca unii analisti externi analizeaza pretul corect la Hidroelectrica, cred ca este de bine, indiferent ce pret tinta spun, pentru ca in trecut nu analizau Hidroelectrica, cand nu era cotata si nu aveau interes si cereri de la clientii lor pentru Hidroelectrica. Trebuie sa realizam ca suntem intr-o lume globala si capitalul, banii, merg unde fac mai mult profit, daca nu intervin si interese de alta natura. Cert e ca uneori o sa ne placa ce se spune, alteori nu.

– Un ultim punct. In ce scriam inainte de listare aici: https://www.la-bursa.ro/scripts/articles/article.post_comment.php?id_article=127 erau mai multe motive calculate pentru care sa nu particip la ipo. Insa am participat datorita cererii mari si, sentimental personal, pentru ca asteptam evenimentul de mai multi ani. Cert este ca acum, avand deja un profit, trebuie sa ma hotarasc ce sa fac cu actiunile. Rezultatele anuntate pentru 2023 se pot concretiza intr-un dividend de 8-10% calculat la ultimul pret de 120 lei. Este ceva mai bine decat dobanda bancara pe un an… Pretul actiunii este influentat de multe lucruri, si sunt poate multe negative la Hidroelectrica, insa vad ca fondurile de pensii o iubesc si starneste pasiuni, deci poate o sa aiba si sustinere uneori nerealista a pretului in piata. Iar pe de alta parte, este o actiune care o sa fie si peste 10 -20 de ani, cand o sa fiu la pensie, altele or sa dispara pana atunci…

Mai vedem cum evolueaza…

Pai, dacă îmi bine amintesc, Cosea a fost printre fondatorii „celebrei” Bănci Româno Americane, care a tzepuit o grămadă de oameni, asa ca e ori prost ori țepar!

Oricum, dacă ii iau in considerare articolele, nu m-aș mira sa îl vad pe lista de candidați a HAUR sau a partidului altei „celebrități”, mumia din fereastra, Caliiin Georgeeescu 😛😈

A scris autorul, au comentat câțiva, despre decolmatarea lacurilor.

Cu excepția lacului Scropoasa (înainte de 1970) și a lacului Curtea de Argeș (ceva mai recent) nu am cunoștință să se fi decolmatat ceva în România.

Cine știe despre vreo acțiune similară undeva în lume, este rugat să lumineze și publicul din România.

Acțiunea este una complicată, cu urmări în aval greu de stăpânit. A reproșa ceva Hidroelectrica în acest domeniu indică o profundă necunoaștere a statului român.