Așa cum arătam în contextul declanșării pandemiei de Covid-19, într-un text din aprilie 2020, economia post-corona se va confrunta cu noi mize strategice față de un status-quo economic anterior pandemiei. În prezent, țările europene întâmpină diferite provocări specifice revenirii economice post-pandemie. Cea mai problematică este creșterea puternică a prețurilor energiei în UE.

În această privință, reacțiile de răspuns trebuie să vizeze, pe termen mediu, o reconfigurare a sectoarelor energetice și a economiilor, în general, în linie cu obiectivele securității energetice, securității sanitare – expusă acut în contextul pandemiei, dar și al securității alimentare – prefigurat tot mai atent în ultima perioadă.

De unde am pornit – prețurile energiei în anul pandemiei

Anul 2020 este anul în care toate economiile s-au confruntat pentru prima dată cu o criză determinată de cauze sanitare, nu economice. Prețurile energiei nu au suferit însă modificări sensibile în 2020, anul pandemiei.

Observăm faptul că, în semestrul al doilea din 2020, România s-a caracterizat prin niveluri relativ scăzute ale prețurilor la energie pentru consumatorii casnici și non-casnici, în comparație cu alte state din Uniunea Europeană. De asemenea, prețul gazelor naturale pentru consumatorii casnici a fost în această perioadă al patrulea cel mai mic preț la nivelul UE.

Unde ne aflăm acum – prețurile energiei în 2021

Pe fondul redresării economice din prima parte a anului 2021, dar cu precădere în virtutea unor factori specifici, prețurile energiei cunosc o creștere rapidă și generalizată la nivel european, începând cu jumătatea anului curent, deși 2020 nu consemnase scăderea sensibilă a acestora.

Statele Unite ale Americii, Federația Rusă sau Marea Britanie se confruntă și ele cu fenomenul creșterii prețurilor la energie în 2021, însă într-o măsură semnificativ mai redusă în comparație cu scumpirea energiei în UE.

La nivelul Uniunii Europene, creșterea prețurilor la energie pe piețele angro se datorează, pe de-o parte, creșterii substanțiale a prețului certificatelor de emisii în cadrul schemei EU ETS. De exemplu, prețul certificatelor verzi aproape s-a dublat în anul curent, de la 34 euro / tonă CO2 la început de ianuarie, la 63 euro la sfârșit de septembrie. Există deci riscul ca scumpirea produselor energetice să se propage puternic și în următoarele luni.

Pe de altă parte, creșterea prețurilor la energie electrică este și consecința creșterii prețurilor gazelor naturale provenite din importuri, din surse non-UE, în principal din Rusia, care pregătește astfel terenul pentru punerea în funcțiune a gazoductului Nord Stream 2.

Trebuie menționat faptul că, la nivelul Uniunii Europene, circa 20% din producția de energie electrică este obținută prin centrale pe bază de gaze naturale, ceea ce face ca prețurile gazelor naturale să determine prețurile energiei electrice la nivelul UE. La această situație se adaugă și scăderea producției de energie regenerabilă, strict dependentă de condițiile meteo, în paralel cu reducerea unor capacități energetice convenționale.

În ceea ce privește creșterea prețului gazelor naturale ca marfă, pe piețele angro din UE, printre cauze se numără limitarea de către Federația Rusă a transportului de gaze naturale prin Ucraina, dar și reducerea importurilor de gaze naturale lichefiate (LNG) în Europa, ca urmare a redirecționării volumelor către piețele din Asia, pe fondul creșterii cererii din China.

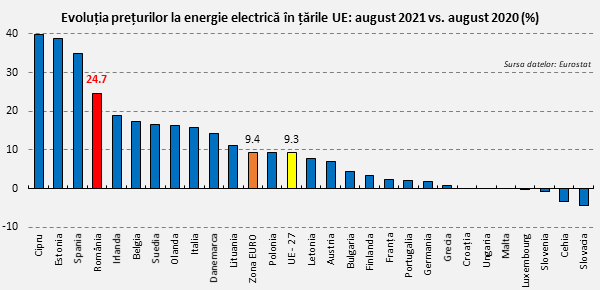

Însă scumpirea energiei la nivel european nu a fost una uniformă sau proporțională, ci se remarcă diferențe de dinamică, destul de pronunțate și greu de explicat pe o baza sistemică. Astfel, prețurile la energie electrică și gaze naturale în România au crescut în 2021 cu un ritm mult superior față de creșterea prețurilor din majoritatea țărilor UE.

România se află pe primele locuri în ceea ce privește ritmul de creștere a prețurilor la energie electrică în țările Uniunii Europene, cu o creștere de aproape 25% în luna august 2021, față de august 2020. Comparativ, în medie, la nivelul UE-27, prețurile de consum la energia electrică au crescut cu 9,3%.

O situație similară se remarcă și dacă ne raportăm la dinamica prețurilor energiei electrice în regiunea Europei Centrale și de Est, în august 2021.

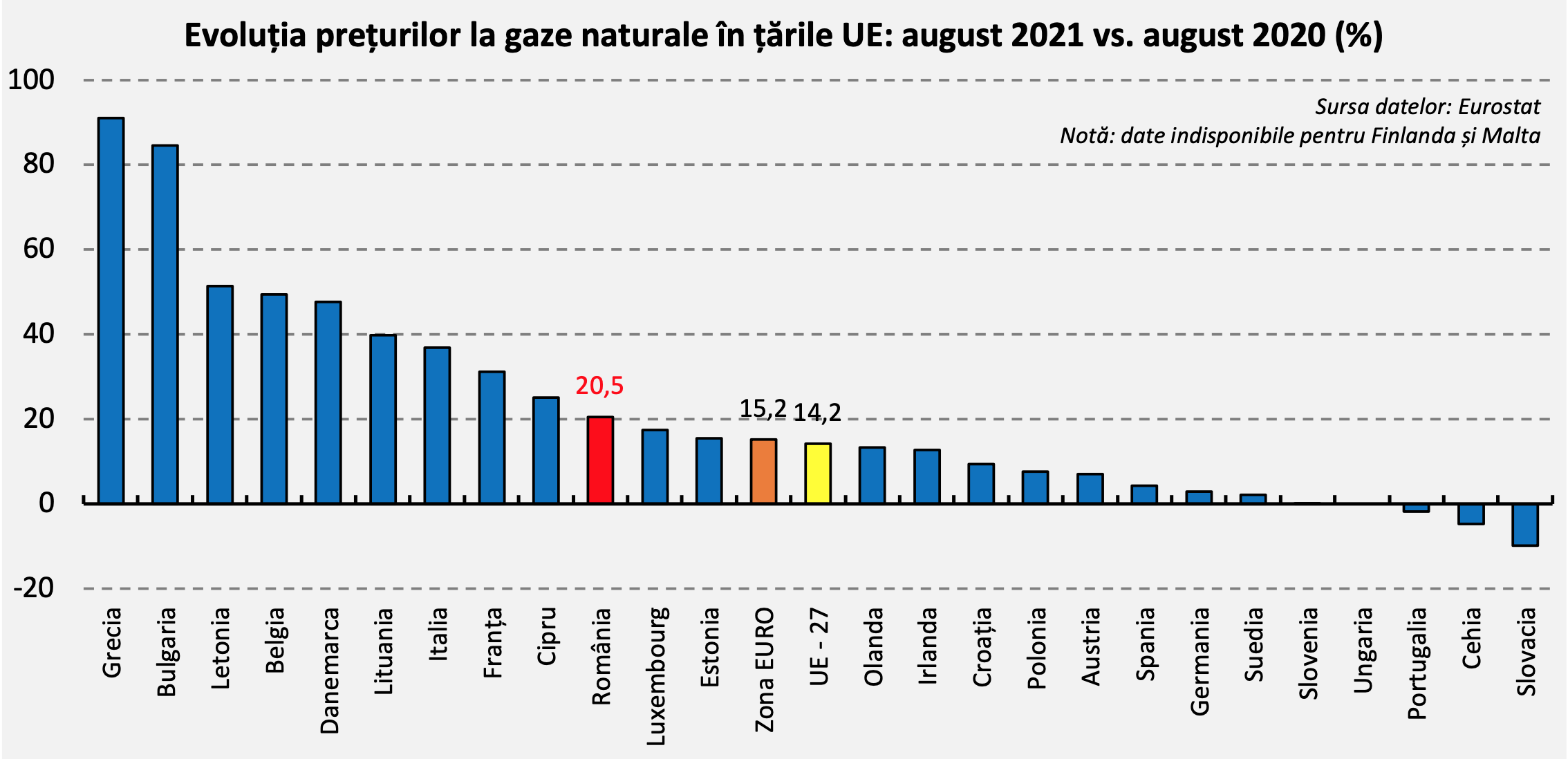

De asemenea, ritmul de creștere a prețului gazelor naturale se menține sensibil peste media europeană. De exemplu, România se află pe locul al 10-lea între țările UE, în privința creșterii prețurilor la gaze naturale, cu o creștere de 20,5% în luna august 2021 față de august 2020. Comparativ, la nivelul UE, prețurile de consum la gaze naturale au crescut cu 14,2%.

Comparativ cu țările din regiune, creșterea prețurilor gazelor naturale în România este net inferioară situației din Bulgaria, dar sensibil superioară în raport cu creșterea prețurilor în Polonia, Ungaria, Cehia.

Aceste evoluții puternic ascendente ale prețurilor, atât pentru energie electrică și gaze naturale, cât și pentru carburanți, trebuie interpretate în mod necesar din perspectiva gradului de dependență a economiilor europene de importurile energetice.

Această dependență puternică a UE de importurile energetice, în special rusești, ridică probleme sensibile în sfera securității energetice, de unde și nevoia unei strategii integrate la nivelul Uniunii.

Dependență versus independență energetică

Conform celor mai recente date disponibile, aferente anului 2019, România se afla pe locul 3, după Estonia și Suedia, în topul independenței energetice a statelor membre UE. Potrivit graficului de mai jos, România este incomparabil mai puțin dependentă de importurile energetice la care majoritatea statelor europene sunt nevoite să apeleze.

Se observă cum gradul de dependență de importurile de energie, la nivelul celor 27 state ale UE, este unul foarte ridicat, de 60,7%, iar cel al statelor din zona Euro ajungând chiar la 65,3%.

La o primă vedere, din confruntarea graficelor referitoare la dependența de importuri și creșterea prețurilor la energie în statele UE, ar reieși că prețurile au crescut cel mai mult în statele care depind cel mai mult de importuri. De exemplu Spania – cu 75% grad de dependență la importuri, are creștere de 35% a prețurilor la energia electrică, sau Italia – 75% grad de dependență la importuri și creștere de 37% a prețurilor la gaze naturale.

În ceea ce privește România, în ciuda întârzierilor în implementarea unor proiecte energetice, precum proiectul offshore din Marea Neagră sau centrala de la Iernut, țara noastră beneficiază în continuare de unele condiții favorabile în plan energetic. Însă acestea trebuie transformate, cât mai repede cu putință, în avantaje competitive certe:

• mixul energetic echilibrat, cu o pondere consistentă aferentă energiei curate – energia hidro și nucleară, cel puțin în perioada curentă;

• producția internă de gaze naturale, din care aproximativ jumătate prin intermediul companiei de stat Romgaz, cu perspective bune de creștere a producției;

• importurile de energie electrică, deși în creștere, nu au depășit în mod semnificativ volumele importate în anii trecuți, conform datelor ANRE.

Cu toate acestea, prețurile la energie electrică și gaze naturale au crescut în România într-un ritm superior față de majoritatea țărilor UE. Existența acestui decalaj arată că și factorii interni au jucat un rol important, suprapus contextual și probabil potențat prin influențele de piață de la nivel european.

Factori endogeni ai creșterii prețurilor la energie în România

Un factor cheie este reprezentat de mecanismul de formare a prețurilor pe piața en gros a energiei electrice, care se aliniază la producătorii mai slab competitivi, cei care produc pe bază de combustibil fosil, în raport cu producătorii competitivi de hidroenergie și energie nucleară. Problema ține de formarea prețului în funcție de nivelul costului marginal, cel care corespunde costurilor mari ale producătorilor mai slab competitivi.

Concret, este vorba despre strategia de ofertare a producătorilor, care aleg să tranzacționeze pe piață după ce producătorii pe bază de cărbune, mai puțin competitivi, stabilesc un „preț marginal” cu efect de reper.

Astfel, producătorii competitivi, cum ar fi Hidroelectrica, Nuclearelectrica și producătorii din surse regenerabile, ajung să obțină „profituri cu caracter excepțional”, deoarece prețul acestora nu se raportează la costurile lor reduse, ci la costurile mari ale producătorilor pe bază de cărbune (CE Oltenia, CE Hunedoara).

În condiții de cerere ridicată, atunci când intră în piață toate capacitățile de producție, inclusiv cele bazate pe costuri înalte, prețurile se aliniază în sus. Astfel, nu se manifestă concurența între producătorii diferiți tehnologic.

Același mecanism de formare a prețurilor pornind de la prețul marginal întâlnim și pe piața gazelor naturale. De exemplu, prețul gazelor naturale din import constituie și el un reper în stabilirea prețurilor, în special în perioadele cu consum mărit, când producția internă este insuficientă.

De aceea, în contextul liberalizării piețelor, acest mecanism își arată limitele, afectând puternic consumatorii și economia, în general.

În dezbaterea publică, așa cum a fost aceasta organizată, liberalizarea pieței energiei electrice, începând cu 1 ianuarie 2021, a fost asociată aproape exclusiv cu procedura de schimbare a contractelor și a furnizorului de electricitate. Acesta este însă doar aspectul concurențial de suprafață.

În realitate, liberalizarea este dată de eliminarea unor reglementări în formarea prețurilor. Până la începutul lui 2021, ANRE reglementa prețurile și chiar cantitățile de energie electrică vândute în special de Hidroelectrica și Nuclearelectrica. Aceste prețuri erau stabilite sub nivelurile de tranzacționare de pe OPCOM, ceea ce a temperat prețurile la nivelul pieței.

În prezent, are loc suprapunerea celor două procese – cel referitor la eliminarea reglementării prețului de către ANRE și cel referitor schimbarea furnizorului de către consumator. Acest proces concurențial de „portare” a contractelor de la un furnizor la altul a creat un context specific pe piața energetică internă, care de altfel a și favorizat concluzia paradoxală, evident eronată, că mai multă concurență conduce la prețuri mai mari.

Deloc de neglijat sunt mișcările de pe piața spot a energiei electrice – Piața pentru Ziua Următoare (PZU) – a căror amploare depășește semnificativ nivelurile pe piețele la termen. Avem de-a face cu o piață volatilă, extrem de sensibilă la modificările cererii de consum, ale cărei fluctuații vor avea impact asupra prețului final plătit de consumator, casnic sau non-casnic.

În acest caz, comportamentul de piață din partea furnizorilor are un rol deosebit de important. În actualul context concurențial, puternic dinamizat de liberalizare, mai mulți furnizori s-au bazat în mod semnificativ pe piața spot pentru achiziția de energie, încurajați și de traiectoria descendentă a prețurilor pe această piață în anii 2019-2020. Însă, de data aceasta efectul a fost creșterea excesivă a cererii, cu impact major asupra prețurilor.

Creșterea prețurilor pe piața spot i-a determinat pe unii traderi, care aveau încheiate contracte la termen de vânzare a energiei, la prețuri mai mici, să denunțe unele contracte pentru a vinde energia la prețuri mai mare, pe piața spot. Asemenea comportamente speculative ale producătorilor și traderilor de energie au potențat și mai mult scumpirea energiei electrice.

Nu în ultimul rând, urmare a cuplării pieței energiei electrice din România cu piețele din Europa Centrală, atât prețurile pe piața la termen, cât și pe piața spot, urmează trendul prețurilor angro de pe piețele respective, în special cele din Germania, Austria, Polonia. De unde rezultă că orice analiză a evoluției prețurilor impune contextualizare în plan european.

Liberalizarea pieței de energie, care este parte a angajamentelor europene asumate de România, conform unui calendar stabilit prin Legea energiei electrice și a gazelor naturale, a survenit în acest context dramatic, de criză pandemică și de scumpire a produselor energetice la nivel european.

Pe fond, liberalizarea întârziată a pieței de energie, în paralel cu utilizarea prețului reglementat al energiei ca mecanism de protecție, au descurajat investițiile în noi capacități de producție. Astfel s-a perpetuat un deficit energetic cu implicații profunde la adresa securității energetice și ale cărui consecințe le resimțim astăzi, prin expunerea directă la fluctuațiile pieței.

Pe termen scurt, sunt necesare măsuri care să prevină comportamentele de piață abuzive, astfel încât situația din energie să nu degenereze într-o criză energetică, cu implicații devastatoare pentru întreaga economie.

În acest sens, dincolo de politicile necesare protejării consumatorilor vulnerabili, atât a celor casnici, cât și a consumatorilor industriali, se impun revizuite radical acele proceduri și comportamente de piață care induc deficiențe și amplifică discrepanțele la nivelul dinamicii prețurilor. În context, ANRE și Consiliul Concurenței au un rol cheie, de care trebuie să se achite cu precădere în această perioadă.

Este însă esențial ca măsurile corective din prezent să nu inducă efecte adverse asupra dezvoltării sectorului energetic pe termen mediu și lung, să nu descurajeze investițiile în noi capacități de producție ori să pericliteze siguranța în aprovizionarea cu energie și securitatea noastră energetică.

În acest sens, măsurile de intervenție trebuie armonizate în plan european și puse în acord cu legislația europeană, astfel încât problemele comune în plan european să fie tratate prin soluții naționale convergente, care să atenueze dezechilibrele de pe piețele energetice, nu să le accentueze.

Provocări în privința securității energetice

• Ceea ce se întâmplă acum pe piața gazelor naturale și a energiei electrice constituie un semnal de alarmă la nivel european, care trebuie să aibă un ecou puternic la nivelul strategic al deciziilor de politică în domeniu. Acest context energetic post-pandemic pune sub semnul întrebării însăși poziția UE pe harta competitivității economice și a securității energetice.

• Urmare a creșterii puternice a prețurilor la energie, pe fondul asumării celor mai ambițioase ținte de tranziție verde și obiective de dezvoltare durabilă, prin politicile de mediu europene, competitivitatea economică a Uniunii va avea puternic de suferit în competiția la scară globală. Pe fondul creșterii și menținerii prețurilor la energie la un nivel ridicat, cele mai puternice industrii europene ar putea ajunge să recurgă la relocări sau investiții în noi capacități de producție în afara UE.

• Problema pe fond ține de dependența energetică deja critică a UE, în raport de care trebuie accelerate investițiile în proiecte energetice curajoase și de amploare, pentru asigurarea securității energetice la nivelul Uniunii, dar și cu scopul de a reduce povara cu care energia scumpă apasă în prezent asupra calității vieții în țările membre.

• Este momentul T0 în energie pentru întreaga Uniune, moment care ar putea redeschide subiecte profunde și cu mize pe termen lung, cum ar fi o eventuală reașezare a calendarului și a țintelor de tranziție verde, sau chiar recalibrarea de tip fine tuning a politicii certificatelor verzi, care vedem acum că are impact direct asupra competitivității industriilor europene.

• Contextul în care ne aflăm oferă perspectivele de regândire a securității energetice, cât și premisele rearanjării priorităților de independență energetică, la nivelul întregii Uniuni. Este necesar un răspuns coordonat la o situație critică post-criză, ce amenință sistemic economiile europene.

• Paradoxul României este că, deși beneficiem de un grad comparativ înalt de independență energetică, ritmul de creștere a prețurilor la energie este disproporționat de ridicat. Însă piața internă este reflectarea calității în actul reglementare și control de la nivel național. Performanța pieței este, în ultimă instanță, expresia fidelă a calității arhitecturii instituționale și a deciziilor administrative în plan sectorial.

• În paralel cu decizia de a interveni prin măsuri punctuale de protecție a consumatorilor vulnerabili, strategia de urmat trebuie să se bazeze pe analiza profundă a oportunității de revizuire a modului de organizare și funcționare a pieței, astfel încât concurența să genereze beneficii mutuale, iar fenomenul de „sărăcie energetică”, ce riscă să afecteze milioane de români, să fie evitat în mod sustenabil.

• Din perspectiva creșterii economice și a stabilității financiare, trebuie luat în calcul impactul scumpirii produselor energetice asupra firmelor, întreprinderi mici și mijlocii dar și marea industrie, a căror competitivitate va fi puternic afectată în absența măsurilor compensatorii, cu riscul ca prețurile energiei să antreneze o spirală inflaționistă greu de strunit, deja amenințătoare pentru stabilitatea financiară și macroeconomică.

• Din perspectiva procesului de tranziție energetică, pe care și România și l-a asumat alături de celelalte state membre, criza energetică actuală este momentul adevărului în materie de Green Deal european, iar provocările actuale pot fi transformate în oportunități reale, dat fiind imperativul reformelor și investițiilor pentru funcționarea competitivă a sistemului energetic și asigurarea securității energetice la nivel național și european.

Aikido cu mintea si corpul coordonate. Invatati cum sa va relaxati si cum sa va pastrati calmul in conditii de stress.

Aikido cu mintea si corpul coordonate. Invatati cum sa va relaxati si cum sa va pastrati calmul in conditii de stress.

Urmare a creșterii puternice a prețurilor la energie, pe fondul asumării celor mai ambițioase ținte de tranziție verde și obiective de dezvoltare durabilă, prin politicile de mediu europene, competitivitatea economică a Uniunii va avea puternic de suferit în competiția la scară globală.

Poate cel mai bun articol la tema energie. Rezonez, cum spun azi hipiistii, cu autorul.

Ambitia Europei, in frunte cu Germania, de a fi un exemplu de urmat in domeniul energiei, va avea rezultate extrem de amuzante, de la cel mai mic chinez, pina la cel mai beat rus, cu totii se vor distra pe cadavrul falimentului total. Pe de o parte ma bucur ca sunt batrin si nu voi ma apuca rezultatele, dar pe de alta parte imi pare rau ca nu voi avea ocazia sa ma bucur de idiotii care vor trai in intuneric.

Dumnezeu nu poate da toate omului, căci s-ar prăpădi, n-ar mai avea ce aştepta.

Hantzy, mai bine tinar, bogat si sanatos, decit batrin, bolnav si sarac.

P:S Numai in povestile romanesti saracu e fericit si bogatul necajit.. Povesti, de ce nu ar fi si altfel!?

@neamtu tiganu

Mda, ca de obicei, insinuarile ca inginerii secolului 21 au gresit la calcule. Sarmanii de ei, sunt departe de inginerii secolului trecut, in special de cei brevetati in epoca de aur (geniile carpatine sunt singurii ca au facut scoala si inginerie, sunt oricum de neegalat;).

Imi pare rau sa va spun, dar am impresia ca va simtiti cam depasit dpdv al stadiului tehnologic din prezent, incepand cu tech in materie de balansare a sistemului energetic, flexibilitatea si rolul noilor CET-uri in sistem, samd. De aici probabil, si nu numai, vi se trag si sentimentele negative (frustrare, nesiguranta, etc).

https://www.youtube.com/watch?v=eeiu-wcyEbs

https://www.siemens-energy.com/global/en/offerings/references/marzahn-power-plant.html

https://www.youtube.com/watch?v=BDuBq6ZPb7s

https://www.youtube.com/watch?v=ezD-6zkABwA

@neamtu tiganu

P.S. iata ca germanii au scapat ieftin saptamana asta, ponderea regenerabilelor in mixul electric fiind in jur de 50%, iar asa cum bine stiti, preturile energiei regenerabile sunt fixe https://energy-charts.info/charts/energy_pie/chart.htm?l=en&c=DE

Asadar, domnule inginer, modelul Germaniei este de invidiat, deci si demn de urmat (in special in contextul in care, energia produsa in noile instalatii eoliene si fotovoltaice costa in jur de 5 centi/kWh). In urmatoarea etapa a tranzitiei (coal phase out) ponderea regenerabilelor in mixul electric va depasi pragul de 70% (lumina, atragerea investitiilor private, crestere PIB, securitate energetica, etc, ne este asigurata;) Va doresc multa sanatate si sper sa aveti ocazia sa va convingeti de competentele inginerilor de azi.

@Florix:

Aveti multa dreptate in ce spuneti…noi am „modelat” un sistem energetic romanesc (ipotetic, dar posibil realizabil), in care, paradoxal, pina in 2035 se poate decarbona pina la ~80%. …deci, devenim aproape „imuni” la fosili, preturi „de piata” si alte prostii dástea.

Mixtul (nu mixul !) de energii sunt:

– eoliene + solare (pina spre ~75% din potentialul maxim economic disponibil)

– biomasa-lemnul (care deja in RO se consuma/fura de ~20 mill t/an -adica cca 60 mill. MWh/an). Daca am face macar partial ca in Austria, Tarile nordice – cogenerare in sate/orase micii, am produce EFICIENT (deci scaderea consum) caldura enorma si energie electrcia distribuita cit 2 grupuri nucleare- de 8 miliarde USD

– neaparat stocare (Tarnita-Lapustesti) – 1000 MWe pompare-acumulare

– ceva cicluri combinate gaz (eficienta ~55-60%) pentru semibaza in condensatie

– cicluri cogenerare pt. inclaziri orase mai mari

– pompe de caldura pt. District Heating (eliminam masiv gazul !) si recuperari industriale energii reziduale

Nicio legătură între creșterea prețurilor și molimă. E din toate punctele de vedere o criză artificială generată de politici smintite și gărgăuni ideologici.

Bălciul a plecat de la inaugurarea administrației Biden ce a oprit lucrările la oleoductul Keystone XL și a blocat forajele pe terenurile deținute de guvernul federal. Asta a dus imediat la o reducere a producției americane de hidrocarburi în Februarie – Martie ce a antrenat automat o creștere a prețului petrolului pe plan mondial.

La scut timp a venit a doua lovitură tot de la Biden care prin mărețul său plan de „ajutor” de $1900 de miliarde din tot din Februarie – Martie a generat în Aprilie cea mai mare rată a inflației lunare a dolarului din ultimii 40 de ani, Problema e că tot ce se numește energie se tranzacționează în dolari deci asta a amplificat creșterile de preț datorate reducerii producției.

Iar Europa ca să dovedească că nu e cu nimic mai prejos ca mumia de la Washington a umflat de asemenea prețurile certificatelor de carbon.

Partea amuzantă și reconfortantă în toată povestea asta e că lovitura pe cocoașă o încasează exact votacii progresismului. La mai mare!

Deci gradul de independenta energetica mare are drept consecinta cresterile cele mai mari la pretul gazelor din UE???

Cred ca toti vrem sa stim cine sunt hotii/profitorii si cine sunt marii vizionari pro-EU care au adus Romania sau au contribuit direct sau indirect la situatia asta?

Fara investitiile companiilor din vestul Europei (BASF /Wintershall, Total, Shell, OMW, etc) in exploatarea si in transportul zacamintelor din campurile gazeifere ale Siberiei, astazi, stateam chiar mai prost devat japonezii, coreeni sau chinezii.

https://wintershalldea.ru/en/where-we-are/severneftegazprom

https://wintershalldea.ru/en/where-we-are/achim-development

https://www.shell.com/about-us/major-projects/sakhalin.html

https://totalenergies.com/russia

P.S. Unde-s britii? Apropo, in zilele trecute, citisem ca in UK s-au facut cozi in fata statiilor de benzina, cica ca brexitierii duc lipsa de cateva zeci de mii de soferi. BoJo a adus in discutie emiterea dreptului de sedere temporara pentru 5.000 de soferi sau asa ceva (ar fi primit insa mesajele soferilor de pe continent cu degetul din mijloc ridicat in sus;). Bufon Farage ce mai zice?

PPS. guvernantii Romaniei au reusit performata sa blocheze investitiile in exploatarea zacamantelor din perimetrul Marii Negra (s-au impuscat singuri in picior). Merkel si UE sunt de vina, nu?

CONSTATARI, CONSTATARI, solutii cu alta ocazie….

O analiza pertinenta a domeniului energetic. La nivel de UE s-a cerut decarbonizare si certificate verzi fara a fi dublate de noi investitii in productia de energie. Sume uriase din fondurile europene au mers catre costructia de parcuri dr agrement, stadioane, partii de schi, sali de sport, rute turistice, cluburi, etc.autostostrazi cand utile erau si drumurile expres cu mai putin bani.. Apoi si resursele clasice exploatate de trei secole sunt epuzabile. Cele regenerabile au costuri ridicate si dau energie dupa cum bate vantul si cerul este senin. Toata politica energetica a UE a fost gresita din start. In plus, nucleul franco-german au avut grija sa aplice solutiile proprii. Germania a mizat pe relatiile cu F.Rusa. Generatiile care vin vor avea tot mai putin curent electric si caldura in case. Acesta este doar un inceput.

Investitii s-au facut inclusiv in Romania. Sume uriase s-au bagat in energia verde. De exemplu, in Romania puterea instalata e de peste 3000MW in eoliene si peste 1000 in fotovoltaice. Tinand seama ca pentru eoliene 1MW costa peste 1 milion de dolari deducem usor ce sume imense s-au investit. 4000MW putere reprezinta aproape jumatate din ceea ce are nevoie Romania. De unde atunci criza asta? Pai din faptul ca astia 3000MW de eoliene produc in medie zilnic tot atata energie cat produce o parlita de centrala pe carbuni de 500MW. Si care costa mult mult mai putin. Parerea mea ca ca investitiile astea uriase in energie verde sunt ca si centrala pe sisturi de la Anina construita de Ceausescu, o imensa gaura neagra care nu va duce decat spre faliment.

„Un factor cheie este reprezentat de mecanismul de formare a prețurilor pe piața en gros a energiei electrice, care se aliniază la producătorii mai slab competitivi, cei care produc pe bază de combustibil fosil, în raport cu producătorii competitivi de hidroenergie și energie nucleară.”

Să încercăm o perspectivă inversă. Dacă s-ar închide producătorii pe care ii prezumați dvs ca fiind ne-competitivi? Cine ar acoperi vârfurile de sarcină și la ce preț?

Varianta 1. Nimeni. Rezultat Blackout

Varianta 2. Import. Preț mult mai ridicat.

Pe termen lung, investiții in generarea de energie, ar putea rezolva problema, dar să fim realiști, investiții majore private fără subvenții subsidii si facilități fiscale, si preturi garantate nu o sa fie.

Imi permit urmatoarele mici comentarii :

– peste tot introducerea masiva a regenerabilelor intermitente (eoliene, solare, CHP fosile + regenerabile), este insotita de 2 alte „tehnologii” : stocarea si/sau cresterea interconectarii (ca sa nu avem „çurtailing”)

– deci, daca in RO, am fi avut in plus 4000 MW eoliene, la un factor de putere din RO de ~25- 30%, ar fi rezultat o putere de ~1000 MWe, curati si ieftini, care ar fi trebuit „gestionata”;

– ce avantaj urias ar fi avut RO, IN PREZENT, daca ar fi avut, de ex. Tarnita-Lapustest CHAP (acumulare-pompare)…

– incercati va rog sa va imaginati, cum ar fi aratat piata en-gros cu 1000 MW in plus „in joc” si cam pe unde ar fi fost „pretul marginal”…nu vreau sa mai comentez, „de ce acest proiect nu se face” desi discutam de el de zeci de ani…in contextul „pietei zonale”…observind ca Austria si-a pus in functiune acum ~3 ani o centrala CHPAP, mai mica insa…

Iar acest exemplu de mai sus, este doar 1 din posibilitati !

Sunt analize foarte detaliate, care demonstreaza ca RO, cu resursele proprii existente, poate deveni „verde” 100%, pina in 2030, in modul cel mai economic si, am putea avea avantaje competitive mari fata de altii de prin prejur in asa zisa „piata a energiei”…ar trebui sa fim doar destepti, rezultatul unei educatii, dar nu suntem…norocul altora

Modernizarea centralelor de orice tip existente ar putea fi o soluție mult mai rapidă și cu impact de mediu pozitiv, in sensul reducerii emisiilor de CO2.

Noile generații de echipamente sunt mult mai productive si mai eficiente. Asta ar rezolva problema pe termen mediu, la costuri optime.

Pe termen lung, centrale atomice pe thoriu, cu sare topita (MSG) sunt probabil soluția ideală. Probabil chinezii vor veni primii cu soluții, dar există opt sau zece companii in lume care dezvoltă soluții comerciale.

Dl. Bolos, aveti perfecta dreptate: modernizarea centralelor EXISTENTE, intr-adevar, reprezinta solutia rapida si imediata pe temrfen mediu ! (vedeti va rog, daca nu va plictiseste propunerea noastra -Asociatia Escorom- de conversie lignit-gaze a centralelor de la Turceni-Rovinari)….pe niste active existente, cu infrastructura prezenta, se pun citeva turbine cu gaze/cazane recuperatorare, care alimenteaza cu abut turbinele de abur existente. Astfel 1 grup de 300 MW, devine cam de 800-900 MW, scad emisiile cu 50-60% si, mai ales costa <400.000 EUR/MW instalat…QED !…2 conversii fac cam 1600 MW care ar costa ~6-700 mill. EUR si poate fi disponibila <2 ani…Va rog sa comparati asta cu CNE grupurile 3-4, care fac 1400 MW, costa 8 miliarde $ si vor fi gata, in cel mai bun caz, dupa 2031 …CINE POATE EXPLIC/JUSTIFICA CE ESTE GRESIT AICI ?

Conversia pe gaz a centralelor pe cărbune nu este o soluție. România nu are exploatări de gaze suficiente, si in final, nu rezolvă in nici un fel problema dependenței de gazul rusesc ci o agravează. In plus, centralele pe gaz nu rezolvă problema emisiilor de CO2.

Modernizarea centralelor pe cărbune ar fi o soluție pe termen mediu. Probabil singura soluție pentru o generare de energie sustenabila, care sa înlocuiască gazul, carbunele si lemnele din ecuația energie electrică si termică este energia nucleară pe centrale pe bază de Thoriu, dacă tehnologia devine disponibilă in timp util

Analiza Domnului Marinescu este foarte buna si relevanta.

Datele statistice, indica foarte clar ca „ceva e in neregula” in Romania, chiar si in „piata competitiva” existenta.

O fi „lipsa de reglementare a pietei”, o fi „lipsa de investitii ADECVATE”, o fi „lipsa unei strategii energetice” ?!…who knows ?

Fundamental, este demonstrat statistic, ceea ce am incercat sa demonstrez tehnic in materialul anterior „De ce cresc ATIT DE MULT, preturile la energie in Romania”

Mai mult, din ceea ce mentioneaza articolul, cine stie sa citeasca, poate intrevedea si solutiile

Felicitari autorului si multumiri personale pentru datele statistice furnizate compact (personal imi sunt foarte utile)

astfel de texte le vad utile daca vin din doua directii – fie dinspre un profesor catre studenti pe un astfel de topic precum energia (dar ghinion nu suntem la ore acum), fie dinspre un anlist/jurnalist care cauta sa faca o analiza cu oarecare lumina pe subiect. de la varful statului cand vin astfel de grafice si povesti scrise, e o mare problema pt ca de acolo noi, ceilalti, asteptam decizii care sa protejeze populatia de astfel de socuri. de grafice si cuvinte este plin internetul, nu cred ca e cineva ingrijorat ca lipsesc, vreo masura concreta luati sau…