Care ar fi prețul corect al unui MWh produs în România?

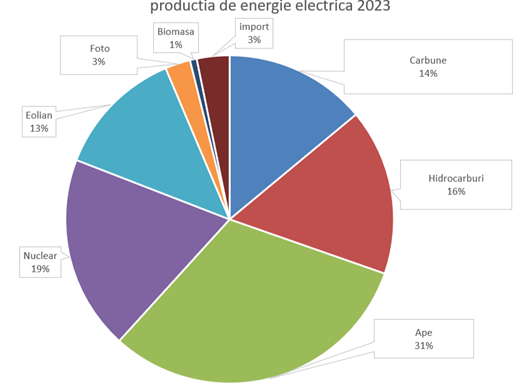

Mixul electro-energetic din 2023 a fost:

Fig. 1 – Mixul electro – energetic pentru 2023 (sursa: transelectrica.ro – prelucrare de Cosmin Pacuraru)

De atâția ani afirm că cea mai bună acțiune pe care o poate face o companie de stat din industria energetică este să intre pe bursă deoarece aici este obligată la transparenta. Acesta este și motivul pentru care putem calcula exact care a fost prețul mediu de producție al Nuclearelectrica.

Fig. 2 – Datele financiare ale Nuclearelectrica (Sursa: bvb.ro)

Calculăm care este prețul de producție al unui MWh la Nuclearelectrica:

Cheltuieli din exploatare (1.839.064 mii lei / MWh) / Producție (10.294 GWh) = 178,654 lei / MWh

Calculăm care este prețul mediu de vânzare al unui MWh:

Venituri din vânzarea energiei electrice (7.423.898 mii lei) / Producție (10.294 GWh) = 721,478 lei / MWh

Celelalte prețuri sunt aproximate, bazându-ne pe informațiile obținute din interiorul companiilor, ANRE sau Ministerul Energiei.

Fig. 3 – Calculul prețului unui MWh în România pentru 2023 (sursa : Cosmin Pacuraru)

Trebuie să facem câteva comentarii asupra tabelului de mai sus :

- Motivația pentru care cărbunele și gazul au prețuri așa de mari este aceea că aceste capacități sunt amendate cu plata certificatelor CO2. Cărbunelui îi crește prețul de producție cu 0,91 % dintr-un certificat și gazului cu 0,43%. Cum mai tot anul trecut prețul unui certificat CO2 s-a apropiat de 100 de euro, asta înseamnă că au fost adaugați, la prețul unui MWh, la carbune, aproximativ 400 lei și la gaz 200 lei.

Fig. 4 – Variația prețului unui certificat CO2 (sursa: Bursa Română de Mărfuri)

- Hidroelectrica de abia a intrat pe Bursa de Valori, a făcut raportările preliminare pe anul trecut din care nu putem extrage un cost de producție sau un preț de vânzare. Dar știind un preț aproximativ de anul trecut, l-am mărit cu 10%, cu toate că nu au crescut cheltuielile, Hidroelectrica nerealizând decolmatarea lacurilor sau vreo altă investiție mare.

- Pentru fotovoltaic și eolian am luat în calcul un preț care acoperă numai APEX-ul parcurilor, pe care l-am mărit (nejustificat) de câteva ori. Știm că producătorii au vândut energia la prețuri sub un euro deoarece aceștia marcheză profiturile numai din certificatele verzi pe care le plătim cu toții.

Puțină istorie și puțină teorie

Până în anii ’90 toate statele care erau sau care au intrat ulterior în Uniune, aveau un mix electro – energetic, fiecare componentă cu costuri medii moderate pe baza costurilor de producție ale fiecărei instalații. Dacă eram în anii ’90 probabil că l-am fi calculat ca mai sus. Prețul de 351 de lei / MWh reprezintă un preț real pentru anul 2023 în România.

Înainte de 2000 niște finanțiști din câteva bănci și fonduri de investiții, nemaiavând unde să-și plaseze banii au pus ochii pe industria energetică, organizând o piața a energiei electrice (și o piață a gazelor) asemănătoare cu bursa de mărfuri, cu toate ca energia (încă) nu se stochează: consumul realizându-se în același timp cu producția. Și așa s-a financiarizat piața de energie electrică!

Principiile bursei de energie electrică au fost greșit construite. Cu toate că există o standardizare a energiei produse și consumate (MWh), în funcție de combustibilul folosit, această energie este de fapt de două feluri: cea care depinde de factorii externi ai sistemului de producere, ceea ce îi dă intermitență și cea care este produsă independent de factorii externi sistemului de producție, ceea ce îi conferă calitatea de securitate.

Energia produsă de capacitățile pe cărbune, gaz, nuclear și biomasă (și agrobiomasă) este energia securitară, cea produsă de vânt sau soare este intermitentă, depinzând de mediul înconjurător.

Trebuie repetat: capacitățile existente în România nu pot produce cantitățile de energie cerute de consumatori deoarece în ultimii ani foarte multe au fost retrase deoarece și-au terminat perioada de funcționare și nu mai reprezentau siguranță în exploatare sau nu mai corespundeau cerințelor de mediu.

Producția de energie securitară este generatoare de poluare, astfel, de la capacitățile pe cărbune și gaz rezultă o anumită poluare, fiind emiși în atmosfera diverși compuși chimici în diverse concentrații. Se cunoaște că producerea de energie din cărbune este cea mai poluantă (0,91 certificate de CO2 / MWh), urmând la mare depărtare gazul (0,43 certificate de CO2 / MWh).

Alti factori ce trebuie luați în considerare în productia de energie electrică mai sunt :

- Puterile calorifice ale combustibililor

- Randamentele și factorii de capacitate ale tehnologiilor

- Valoarea investițiilor, durata de viață și amortizarea investițiilor

- Valoarea de decomisionare a instalațiilor după terminarea vieții de funcționare a instalațiilor

Citind analiza detaliată a costurilor de producție pe tipuri de combustibili făcuta de profesorul Constantin Crânganu aici, realizăm că de fapt producția de energie electrică regenerabilă are un cost aproape de producția realizată din ceilalți combustibili.

Și România a adoptat “principiile pieței libere de energie“. A fost o cerință a Uniunii Europene. Dar România față de UE a făcut greșeli impardonabile. Crearea câtorva companii energetice care folosesc un singur combustibil a făcut ca cele bazate pe cărbune și gaz, deci cu un cost de producție mare a unui MWh, să nu fie competitive și să nu aibă posibilitatea de a face investiții și retehnologizări.

De aici a rezultat că la bursa de energie, prioritare la vânzare au fost companiile care au costuri de producție mici, în ordine clasându-se fotovoltaicele, eolienele, hidro și nuclearul, urmate de cele ce folosesc combustibili fosili.

O rezultantă a acestei ordini a fost că acele capacități de energie securitară au devenit și ele intermitente: astfel, când se produce prea multă energie din regenerabile, capacitățile securitare trebuiesc decuplate, deci și ele devin intermitente, deoarece nu există capacități de stocare. Capacitățile de producție din gaz și cărbune au inerție termica. Astfel, pentru pornire și oprire se consumă o cantitate de energie suplimentară, randamentele micșorându-se. Mai mult decât atât, pornirile și opririle frecvente micșorează durata de viață a acestora.

Cu alte cuvinte, capacitatile securitare sunt defavorizate. Iar statul român în loc sa le ajute a creeat un sistem de ajutorare tocmai pentru regenerabile prin schema certificatelor verzi, prin care fiecare MWh produs de fotovoltaice sau eoliene este recompensat de un numâr de certificate verzi. Acestea sunt achiziționate de pe piață de furnizori care sunt obligați la o anume cotă de energie regenerabilă din energia vândută consumatorilor. Consumatorii regăsesc această cheltuiala în factură. De 12 ani de când este funcțională această schemă de sprijin, noi, consumatorii am plătit 20 de miliarde de euro. Acesta este și motivul pentru care regenerabilii și-au permis să vândă energia la export (atunci când abundă în piața românescă) cu prețuri subunitare. Tot acesta este motivul pentru care au început să apară accidente de genul ”prețuri negative” pe bursă. Explicația este simplă: sunt momente când piața românescă este saturată, la export nu este cerere și decât să plătescă amenzi mari pentru dezechilibru la Transelectrica, producătorii preferă să plătească pe cineva să consume, ceea ce reprezintă un cost mult mai mic pentru supraproducție.

Statul a mai avut intervenții în piața de energie: pentru CE Oltenia și pentru defunctul CE Hunedoara a plătit și mai plătește ajutoare de stat directe. Bonusul de cogenerare nu l-aș numi ajutor de stat deoarece este o premiere a capacităților care produc concomitent energie electrică și energie termică. Și acest bonus apare pe facturile consumatorilor și nu în bugetul de stat. Problema este că acest bonus în loc să se folosesca la investiții și retehnologizări a fost folosit pentru a acoperi pierderile pe care statul ar fi trebuit să le acopere odată cu introducerea regulilor pieței libere.

Piața, de fapt, nu a fost, nu este și nu va fi liberă din cauza legislației. Accesul la piață este numai pentru câțiva producători, furnizori și consumatori mari. În cursul anilor nu au existat mai mult de 75 de ”jucători”, dar întotdeauna cam jumătate au fost activi. O piață nu poate fi liberă cu așa de puține companii care să aibă acces la ”bursa de energie”, acest lucru ducând la posibilitatea de înțelegere între companii și la manipularea prețurilor.

Colac peste pupăză, a venit și criza energetică internațională. Proasta organizare a piețelor de energie a făcut ca prețurile să crească enorm și nejustificat, profiturile capitalizându-se la companiile energetice de extracție și producție și la stat prin taxe și impozite, adică la cel ce a făcut regulile jocului.

Și ajungem iar la financiarizare!

Piața europeană de energie cuprinde de fapt doua piețe: piața spot unde se tranzacționează marfa reală și piața contractelor derivate unde se tranzacționeaza contractele futures derivate din marfă, care în cazul nostru este energia. Contractele futures sunt valori mobiliare și au fost create ca fiind niște polițe de asigurare a prețului mărfii tranzacționate cu livrare în viitor.

Problema este că ringul futures este o piață de manipulare a prețului. Cum este posibil ca piața contractelor derivate să fie mai mare de 17 ori decăt piața spot, unde se tranzacționează marfa reală? Comisia Europeana afirma într-un document oficial că dacă am transforma tranzacțiile futures în tranzacții spot (adică în tranzacții cu energie reală), piața de futures ar tranzacționa de 17 ori mai multă energie decât se tranzacționează real.

Lăsăm la o parte MACEE (mecanismul de achiziție centralizată a energiei electrice), introdus în 2022, care reprezintă o altă intervenție năstrușnică a statului asupra prețurilor din piață, mecanism care s-a dovedit ineficient și care nu poate fi abandonat deoarece ar produce și mai mari distorsiuni, și ne uităm la o altă intervenție a statului în piață, preluată de la UE.

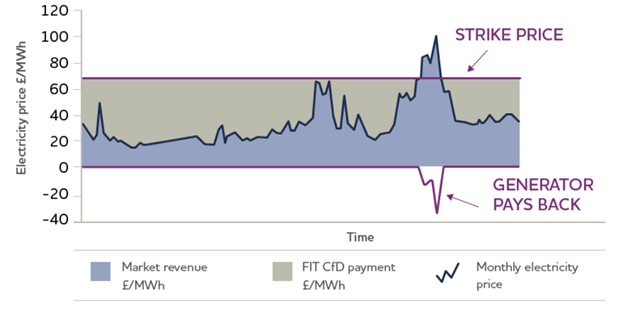

Acum nu mult timp în urmă, alți deștepți au mai inventat un derivat pentru energie: contractul pe diferență pentru regenerabile.

Aceste contracte pe diferență au fost introduse pentru a impulsiona construcția de capacități de producție de energie electrică folosind tehnologia nucleară încă din anii ’70 de către Marea Britanie. Reprezintă promisiunea de vânzare a energiei electrice la un preț garantat de stat pentru o perioadă lungă de timp către investitorii în centralele nucleare. Aceștia, deobicei privați, având un preț garantat, își pot realiza un studiu de fezabilitate și un plan de afaceri și își pot recupera investiția mare și pe un termen extrem de lung. Cu acest tip de ajutor de stat s-au construit centralele atomo – electrice britanice.

Fig. 5 – Schema de funcționare a CFD-urilor (sursa: Twiter – Dan Gherghelas)

Cum funcționează: dacă prețurile din piață sunt mai mici decât prețul garantat, statul plătește diferența producătorilor, iar dacă prețurile sunt mai mari, statul încasează diferența de la producători.

Talibanii regenerabilelor din UE, transformați în agenți de influență ai Chinei, au adoptat imediat șmecheria, punând un preț exorbitant pentru capacitățile fotovoltaice și eoliene.

România ia de bune toate grozăviile venite de la Bruxelles, nimeni de la noi nu are spirit critic, nu înțelege ce se potrivește industriei energetice naționale, nu se gândește la binele milioanelor de consumatori și nu negociază variante de aplicare potrivite pentru România. Astfel, ne-am trezit că lobby-ul regenerabililor naționali e mai tare decat orice decident, impunându-se prețul de 91 euro / MWh (455 lei / MWh) la fotovoltaice și 93 euro / MWh (465 lei / MWh) la eoliene. Nu știu de unde până unde au apărut prețurile acestea, dar probabil că s-a facut o aliniere cu prețul plafonat și subvenționat valabil până la anul, cel de 450 lei / MWh.

Dacă acestea ar funcționa în 2025, când prețul pe OPCOM este evaluat la 357 lei, rezultă că la anul fotovoltaicele vor fi despăgubite (în afara certificatelor verzi) cu 98 lei / MWh și eolienele cu 108 lei / MWh.

Fig. 6 – Prețurile pentru 2025 pe piața OPCOM (sursa: OPCOM)

Revenim la problema initială : orice intervenție în piața a statului a dus la deformarea ei, iar aceasta a fost în sensul creșterii prețurilor. 12 ani de certificate verzi au insemnat 20 de miliarde de euro. Următoarea schemă ar fi pe 15 ani. Din prima, aceasta costă 3 miliarde de euro, la care se vor adăuga din buzunarele noastre în buzunarele regenerabililor cine știe câte alte miliarde de euro. Și pentru ce? Pentru dezechilibre în sistemele de transport și distribuție care pot duce oricând la un black-out!

Vrem CFD-uri pentru nuclear!

Problema pe care o pun este următoarea: de ce nu se emit CFD-uri pentru companiile care dezvoltă capacități nucleare, inclusiv SMR-uri, sau capacități de stocare? (Observați că nu amintesc de capacitățile pe gaze care s-ar face mai repede și cu bani mai puțini!) Nu ar fi mai nimerit ca Nuclearelectrica sau RoPower să beneficieze de CFD-uri? Nu ar fi mai nimerit ca hidrocentrala cu pompaj ce se dorește a fi făcută sa beneficieze de CFD-uri?

Supărător este că pentru energia intermitentă Guvernul a alocat 3 miliarde de euro și nimeni nu se revoltă dar s-au bășicat extrem de mulți pe majorarea bugetului la 390 milioane de euro pentru reactoarele 3 și 4 de la Nuclearelectrica care vor furniza energie în bandă timp de minim 60 de ani!

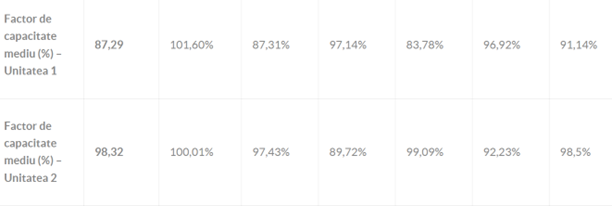

Cu cele 3 miliarde de euro se preconizează a se pune în funcțiune 2500 MW pe solar și 2500 MW pe eolian. Rezultă că investiția inițială (CAPEX) pentru fotovoltaic este egală cu investiția inițială (CAPEX) pentru eolian, ceea ce ridică semne de întrebare. Dar factorul de capacitate pentru industria energetică românească la fotovoltaic este de 11% și la eolian este de 27%. Asta înseamnă că investiția inițială pentru un MW real pentru fotovoltaic costă 9.090.909 euro și pentru un MW real pentru eolian costă 3.703.703 euro. Perioada de viață pentru ambele nu depașește 15 ani. Reactoarele Nuclearelectrica au avut factor de capacitate peste 96% în 2023 iar recordul a fost în 2019 cănd acesta a depașit 100%.

Fig. 7 – Factori de capacitate declarați de Nuclearelectrica (sursa: nuclearelectrica.ro)

Investiția inițială până la punerea în funcțiune nu depășește 6.000.000 euro / MW (Franța 2020). Dacă împărțim la perioada de viață o să rămânem uimiți :

Fig. 8 – CAPEX raportat la perioada de funcționare a unei capacități de producție de energie electrică (sursa : Cosmin Păcuraru)

Cu alte cuvinte și la acest capitol investiția în capacități de energie nucleară este cu mult mai ieftină decât investiția în regenerabile.

O schemă de sprijin al viitoarelor capacități nucleare românești ar fi mult mai bine venită decât fantasmagoriile venite de la Bruxelles.

Nu prea ma pricep eu la istorie dar am impresia ca Romania, cel putin in ultimile sute de ani, s-a hranit cu intelepciune de la altii, ba de la Inalta Poarta, ba, un timp scurt, de la ala cu mustacioara, ba de la Maskva si acum de la Bruxelles. Nu stiu care a fost mai buna, cred ca toate au fost nasoale, Bruxelles nu are intimplator simbolul baietelului care face pipi cu bolta.

Nu stiu daca lipseste inteligenta proprie, sau e doar o comoditate sa iei de la altii si deci nu te poate acuza nimeni ca ai gresit, dar oricum e o mare catastrofa, deoarece acesti intelepti de peste munti isi fac niste legi care sa-i avantajeze pe ei, sau care se potrivesc cu conditiile lor.

Ma uimeste faptul ca dupa atitia ani amari de comunism, nimeni nu a inteles ca o societate care se organizeaza pe baze ideologice si respinge legile economice firesti, nu are nici o sansa de supravietuire.

Cu alte cuvinte toate taxele ciudate, firmele artificiale, ca sa nu mai vorbim de coruptie, deformeaza enorm piata energetica.

In concluzie sunt complet de acord cu d-l Păcuraru!

De la dvs din curte.

https://www.bundesrechnungshof.de/SharedDocs/Kurzmeldungen/DE/2024/energiewende/kurzmeldung.html

sau in engleza

https://www.bundesrechnungshof.de/SharedDocs/Kurzmeldungen/EN/2024/energiewende-en.html

No comments.

Intrucit subiectul este foarte interesant, doresc pentru mai buna intelegere a rolului LCOE in stabilirea unei strategii, imbinind cele spuse de dl.Pacuraru cu cele prezentate de dl.Crânganu, luind 2 exemple ismple de energii curate: nuclear si eolian, dar, le-am ales special asa intrucit una este ”de baza” (securitara) iar cealalta este ”intermitenta” (riscanta)

NUCLEAR – consideram o unitate de 700 MW, care costa ”numai” (!?) 4 miliarde EUR,, produce 5,600,000 MWh/an, constructia dureaza ”numai (!?) 5 ani” si durata de viata este 30 de ani, nu 60 de ani cum este indicat in articol (dupa aceea, trebuie RK cu durata noua de viata care costa cel putin 50% din investitia initiala) dar, nu luam in considerare OPEX

EOLIAN – consideram un parc tot de 700 MW, care costa 700 mil. EUR, produce 700 MWx8000 h/an x 0.27 factor capacitate = 1,512,000 MWh/an, constructia dureaza 2 ani, durata de viata este de numai 15 ani si, de asemenea, nu luam in considerare OPEX

…and the winner is….guess who ?

– LCOE (nuclear): 80.4 EUR/MWh (costuri fixe, fara OPEX)

– LCOE (wind): 59,8 EUR/MWh (costuri fixe, fara OPEX)

Multa lume (inclusiv ai nostri ”strategi”) se arunca la Eoliene, ca pelicanii in balta !

NIMIC MAI FALS SI ERONAT ! DE CE ?

Pentru simplul motiv, ca o unitate (sau mai multe) ”de baza” in SEN, are (au) nevoie sa poata functiona in siguranta in baza si de alte unitati ”de virf” / sau ”cu virfuri”…deci, la costul lor se adauga” hibridizarea cu alte unitati/tehnologii (alte costuri !)…

iar reciproca e valabila- o ferma eoliana ca sa poata functiona in SEN (care are un anumit profil de consum zilnic ! FOARTE IMPORTANT !!), ii trebuie de asemenea un ”hibrid” (fie o alta tehnologie de productie, fie stocare), deci, si acesteia ii adaugam un cost !

si uite asa, cătinel, cătinel, ajungem la ce explicam anterior, cum ca trebuie simulat in SEN, PE CURBA DE CONSUM ORARA (!!) , intregrarea tehnologiilor care conduc la COSTUL MINIM DE PRODUCTIE PE 15-30 de ani !.

Asta este pura stiintă, programare liniara, probabilități si alte ”marunțișuri” d-astea, de care Ministerul Energie (dar si altii) fug ca dracu de tamiie)

DE CE ? impresia subsemnatului este ca exista o teama de a afla adevarul (cum spuneam, multe angajamente vor deveni inutile sau imposibile).

De abia dupa ce avem un astfel de Least Cost PLanning, se poate vorbi de CFD-uri si alte prostii, de care nu avem nevoie (aici, dl. Nicolescu are dreptate !).

De altfel, pina si IFC (Interntional Finance Corp) care a emis spre dezbatere publica un raport ref. la Eoliene off-shore a indicat foarte clar necesitatea ca România sa intocmeasca un Least Cost Plan inainte de a face orice altceva !!!

Energia in România este vraiște…nici o gindire, nici o baza științifica a proceselor decizionale, totul este lasat la voia intimplarii…pardon…la voia pietei care le rezolva pe toate. Cită naivitate sau ignoranța !

excelenta analiza; pentru Romania sunt trei alternative verzi si sustenabile de „hibridizare” a energiei verzi intermitente (foto si eolian) – 1. statii de pompare hidro, care pot fi amenajate greenfield (Tarnita) sau mai economic se pot instala pompe care pot duce apa invers, in bazinul de colectare al hidrocentralelor existente (si care ar trebui reglementate sa functioneze doar ca unitati „de varf” , nu ca producatori de baza); 2. productia si arderea biomasei, care ar scoate din saracie multe zone agricole, si 3. adaugarea de stocare in baterii – exista deja pe piata solutii de stocare la 100 euro/KWh retail, adica 100.000 euro/MWh, iar stocarea pe 10 ore ar costa 1 milion euro/10 MWh iar la o putere eoliana instalata de 700 MW, stocarea pe 10 ore ar costa 6-700 milioane euro…dubland pretul LCOE si devine 120 Euro/MWh eolian vs 80 nuclear (care sincer nu cred ca e un pret actualizat, vedeti cazul centralelor din SUA care au falimentat Toshiba)… si mai ramane sa adaugam OPEX

daca insa facem stocare doar 1 ora/MW instalat (in loc de 10 ore ca mai sus), si compensam cu hidro, biomasa si alte „varfuri”( gaz, hidrogen), atunci eolianul devine mai eficient si la LCOE (productie si stocare – 67 euro/MWh)

dl. Traian, veti fi poate surprins sa aflati (prin calcule nu vorbe), ca România poate fi si ”verde” pina in 2035, si cu costuri / preturi la energie poate cele mai mici din UE, fara carbuni, FARA GAZE ! …si marginal, fara eoliene si solare – decit poate prosumatori (se poate inchide Neptun Deep total, OMV-ul ar ”trage obloanele” pina in 2035 si Romgazul partial) dar ii vom taxa la emisii pentru finantarea RES pe mai departe…iar din Nuclear cele 2 U (1+2) vor ramine doar ele….nu mai vorbesc de SMR-uri…inutile si costisitoare

Acesta este un scenariu care da fiori multora, dar e perfect realizabil si eficient

imi amintesc de comentariile dumneavoastra despre biomasa, co-generare, articolul despre energia nucleara (btw: felicitari pentru acel articol!), si imi doresc ca experienta si propunerile dumneavoastra sa fie considerate si implementate de guvernanti. In acelasi timp nu pot fi de acord cu extremele (toata energia produsa intr-un fel); nici cu datul fiorilor (sunt investitii care trebuie amortizate, altfel pierderile se baga sub presul datoriilor publice si se pierde pe PIB si dezvoltare economica). Productia de electricitate din regenerabile (biomasa, eoliene, foto, etc) are marele avantaj ca poate fi alocata distribuit, aproape de consumator, implementat mult mai rapid si cu costuri mici. Proiectele mamut de productie electrica s-au bazat pe eficiente economice marginale sau inexistente (ideologia industrializarii fortate din anii 70 care punea toate ouale in cosul cantitatii cu ignorarea totala a profitului si eficientei, insa cu pastrarea controlului a „tot ce misca”), partial compensate prin supra-dimensionare, si asa rezulta producatori mamut, care trebuie de multe ori subventionati, pierderi mari pe transport, locatii limitate, etc.

Pastrand diversitatea e un avantaj in sine; intr-o anume locatie poate fi construit flexibil eolian, foto, biomasa, pentru un numar adecvat de consumatori, fara contorsionari ale SEN. Daca cineva insista pe eliminarea unor modalitati, cred ca mai degraba va invinge nuclearul decat biomasa (iar explicatia logica – vorba lui Toma Caragiu – este ca nu am gasit alta rima)

Cu alte cuvinte atât timp cat nu va exista o capacitate de stocare a 100% din energia necesară pe măcar o săptămâna costul real al energiilor intermitente va fi mare pentru ca trebuie menținute capacitați de înlocuire a acestora când ele nu sunt active.

Pentru idealiști e buna o amanta, dar tot la nevasta trebuie sa se întoarcă când li se face foame.

Depinde ce intelegeti prin „costul real” si prin „mare”.

Dl. Pacuraru a omis sa scrie la ce pret a negociat Marea Britanie CFD-urile pentru nucleare: 92.5 GBP/MWh in 2012, ajustat cu inflatia (la preturile din 2022, era deja 128 GBP/MWh), timp de 35 de ani.

Asa-i ca pretul de pornire pentru CFD-urile noastre pentru regenerabile nu mai pare asa de mare in comparatie? Si schema noastra va dura doar 15 ani, nu 35!

Bine, nu-i timpul pierdut, avem inca vreme sa facem un CFD si cu NuScale, sa le dam 200 euro/MWh timp de 50 de ani!

https://en.wikipedia.org/wiki/Hinkley_Point_C_nuclear_power_station#Cost_to_consumers

@Cosmin Gabriel Pacuraru

„…producerea de energie din cărbune este cea mai poluantă…”

„Bonusul de cogenerare.. în loc să se folosesca la investiții și retehnologizări…”

Cu multumiri pentru efortul Dvs. de a informa/educa, ne puteti spune:

1. Care este cea mai performanta(cost-beneficiu) tehnologie de curatare/scrubbing(eventual si CO2, nu doar SO2) IN UZ ACUM in centrale ce produc energie din diverse tipuri de carbune (SUA, Japonia, China, India, Germania, Polonia etc.)?

2. Este 1 pe radarul (Comisiei) UE?

Nu credeti ca o alternativa ar fi clasificarea producatorilor in banda/intermitenti/de urgenta? si apoi reglementarea tuturor producatorilor de energie intermitenta dupa un model de bun simt:

– 1/5 din energia produsa zilnic sa fie in toata banda 00:00-23:59 (restul de 4/5 cand regenerabilul permite)

– cresterea procentului in fiecare an, pana la atingerea unei sincronizari cu decarbonizarea asumata de Romania (pana la max 2/5 din energie sa fie in banda)

– debirocratizarea procedurilor de autorizare a centralelor cu pompaj sau a altor proiecte de stocare a energiei intr-un mod fezabil.

Evident ca primul punct va fi cam grea de realizat, deoarece „producatorul” de energie intermitenta nu stie cat va produce in ziua respectiva. Dar de aia exesta analisti, care se uita pe toate datele, mai ales meteo, si fac o prognoza de productie. Se pot adauga ulterior corectii, mai ales cand capacitatile de productie sunt in mentenanta.

Al doilea punct este venit sa ajute in atingerea tintelor de mediu asumate de Romania, in principal decuplarea surselor energetice pe baza de carbune.

Iar al treilea punct incearca sa ajute investitorii din regenerabile sa investeasca si in solutii de stocare petru a veni in intampinarea primului punct. Altfel vor trebui sa cumpere de undeva energia aia, si va fi cam greu de explicat unui consumator care o simpatiteaza pe Greta cum furnizorul lui de energie cumpara de la centrala pe gaze cand nu e soare sau nu bate vantul…

Un articol plin de informații si analize mai putin circulate in mass media. Ma surprinde lipsa de comentarii, chiar si critice.

Romanul s-a nascut poet si deci are probleme cu cifre, grafice. El se lasa convins, mai degraba, de sentimente, povesti frumpase, ca sa numai vorbim de celebrul fular, sau galeata cu pixuri.

După mult timp în care va urmăresc ați reușit un articol bun, fără să greșiți unitățile de măsură.

Energia în România reprezintă pușculița de partid. Au dispărut profesioniștii din minister acum multi ani mai era cate un secretar de stat care venea dintr-o centrala, acum pute de politruci urechești, care cred că energia trece prin fire.

Important cu CFD este cine primește contractul și cât da înapoi, restul e doar de ochii lumii așa cum a fost cu toate proiectele din PNRR și Fondul de Modernizare.

Întradevăr, puține comentarii!

Felicitari pentru articol si multumiri atat dvs cat si domnului Dragostin. Prezentarea coerenta mi-a confirmat impresia ca inghitim pe nemestecate toate prostiile venite de la Bruxelles. Raportul de 1/17 intre spot si futures arata intr-adevar nivelul de speculatie financiara intr-un domeniu care nu are nevoie de asa ceva si/sau in care ar trebui pur si simplu interzis. Se pare ca UE condusa de un ginecolog are un viitor sumbru(nu ca prezentul ne-ar da pe spate)

Cred ca se termina cu revolutia marxista verde (plus alte „trenduri” contemporane), si pot identifica cu precizie momentul de cotitura: inundarea pietei cu moneda fara acoperire sub umbrela „fondurilor de recuperare post covid”. O fantastica eroare (voita, nepasare sau prostie pura?) care a saracit indeajuns populatia europeana somnambula cat sa-i faca sa se trezeasca un pic, mai saraci si mai lucizi decat acum cativa ani.

Ideologia wishful thinking nu poate bate piata, nici realitatea, oricat ni s-ar explica cum ca albul e negru si invers.

Ca de obicei, analiza energetica a domnului Pacuraru ajunge la o critica a regenerabilelor.

A eolianului in primul rand.

Sunt multe cifre care dau coloratura de adevar stiintific.

Numai ca sunt eronate pe alocuri. Pe alocuri in locuri esentiale.

Cum sa spui ca investitia (Capex) in eolian este de 9 milioane euro /MW? In realitate era in 2011 de 1,57 mil euro/MW, iar acum se apropie de 1,1 milioane/MW datorita imbunatatirii tehnologiilor (in principal prin marirea capacitatii pe o turbina).

De la 3 MW acum 10 ani s-a ajuns la cel putin 5 MW/turbina in prezent.

Se spune in articol ca instalatia merge 15 ani. Nu este adevarat. Orice turbina si acum 10-15 ani si astazi sunt garantate pe 20 de ani.

Si atunci calculul din tabel nu mai e 9.000.000/15 = 600.000 euro/ an investie specifica ci 1.100.00/20= 55.000 euro Mw investitie specifica. Mult mai ieftin decat in nuclear, prin urmare.

Mai faceti si manipulari subtile: „certificatele verzi pe care le platim noi in factura”. In schimb la carbune spuneti electricitateta produsa de acesta e impovarata de amenzi (adica certificatele de carbon). Aici nu spuneti ca tot noi le platim.

Sigur nu pe factura ci indirect. Ministerul Energiei are un buget de 360 mil lei anul asta pentru a achita carbunarilor contravaloarea certificatelor de carbon. Dar si intr-o parte si in alta cineva (consumatorul plateste). Nu doar la regenerabile.

Si inca ceva: tocmai datorita imbunatatirii tehnologiilor investitiile noi in regenerabile (incepand din 2021) nu mai sunt bonificate cu certificate verzi. Nici macar nu mai au acces prioritar la retea.

Vad insa ca sunteti plin de invective anti UE, care provoaca fiori de placere inteligentilor cititori ai dvs. Aici nu am ce sa comentez.

Multumesc Radu, auzisem ca noii producatori de regenerabile nu mai primesc CV dar nu stiam care a fost ultimul an. Ma bucur sa aud ca nu mai au nici acces prioritar la retea (si sper ca asta va ajuta Transelectrica sa dea mai usor avizele de racordare).