Previziunile economice se îndeplinesc rareori, deoarece realitatea economică este foarte complexă și plină de surprize. Modelele macroeconomice, cu ajutorul cărora se formulează previziunile, sunt reprezentări simplificate ale sistemului economic, datele pe care se bazează acestea nu sunt disponibile toate în timp util, iar evoluțiile economice sunt afectate de șocuri neprevăzute.

În mod inevitabil, prognozele economice se bazează pe anumite ipoteze cu privire modul în care vor evolua cererea, oferta, condițiile externe și alți factori. Dacă evoluțiile observate ale acestor mărimi economice diferă față de previziuni, valabilitatea ipotezelor și acuratețea prognozelor au fost reduse. Cu toate acestea, analiza erorilor de prognoză permite evidențierea tipurilor de șocuri care au influențat economia dincolo de previziuni. În modul acesta, devine posibilă cunoașterea cauzelor pentru care previziunile nu s-au confirmat, ceea ce contribuie, la rândul său, la îmbunătățirea metodelor de prognoză.

De exemplu, dacă se constată că erorile cu privire la PIB și inflație sunt orientate în aceiași direcție – dacă ambele mărimi sunt mai mari sau ambele sunt mai mici decât nivelele lor prognozate –, fenomenul neprevăzut a fost, de regulă, evoluția cererii. Modificarea surprinzătoare a acesteia din urmă a fost determinată, probabil, de efectuarea unor cheltuieli private și/sau publice mai mari sau mai mici decât cele așteptate, de impulsurile exercitate de politica fiscală și/sau monetară sau de efectele proceselor de transmitere a acestor politici (prin canalul multiplicatorilor fiscali, al ratei dobânzii, cursului de schimb etc.).

În cazul în care erorile observate sunt orientate în direcții diferite – o variabilă este mai mare, iar cealaltă este mai mică decât nivelul prognozat –, șocurile neprevăzute au acționat, probabil, pe partea ofertei. Aceste șocuri pot fi fluctuații ale prețurilor energiei și combustibililor, perturbări ale lanțurilor de aprovizionare sau modificări ale capacităților de producție.

Simpla cartografiere a erorilor de prognoză ajută, deci, la interpretarea evoluțiilor economice, fără a recurge neapărat la modelări complexe.

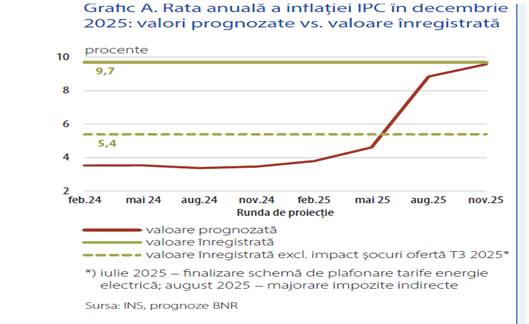

O ilustrare concludentă a acestei afirmații este analiza acurateței prognozelor Băncii Naționale a României (BNR). Această analiză arată că, în toate cele opt runde succesive de prognoză realizate între februarie 2024 și noiembrie 2025, rata anuală a inflației din decembrie 2025, de 9,69%, a fost subestimată (graficul A).

BNR, Raport asupra inflației – februarie 2026, p. 52.

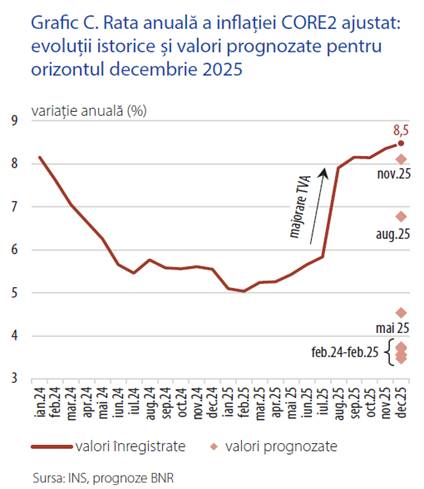

În ultima perioadă, erorile de prognoză chiar s-au mărit (graficul C).

BNR, Raport asupra inflației – februarie 2026, p. 53.

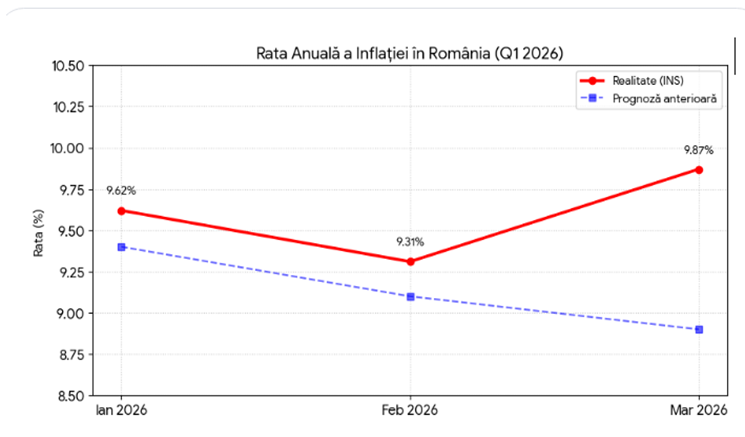

Această tendință a continuat în trimestrul I al anului 2026, pentru care BNR a prevăzut o scădere a ratei inflației de până la 9,2%, însă în luna martie rata inflației a fost de 9,9%.

Se învederează astfel că prognozarea ratei inflației în România este un demers extrem de dificil, deoarece economia este un sistem extrem de complex, în care modificări mici ale unor mărimi macroeconomice pot determina ajustări ample ale altor parametrii.

Cauzele evoluțiilor neprevăzute ilustrate mai sus sunt multiple, iar mecanismul lor de acțiune este diferit. În prima parte a anului 2025, factorul determinant al erorilor de prognoză a fost continuarea fenomenelor inflaționiste din anul anterior, ca urmare a evoluției prețurilor produselor agroalimentare și intensificării presiunilor salariale, alimentate, printre altele, de majorările succesive ale salariului minim. În a doua parte a anului 2025 și în primul trimestru al anului 2026, subestimarea ratei inflației a fost favorizată de majorarea impozitelor indirecte intervenită în luna august 2025. Aceasta din urmă a determinat creșteri de prețuri mai mari și mai generalizate decât cele corespunzătoare unei simple transferări integrale a creșterii cotei TVA în prețurile finale, reflectând inclusiv rotunjirea în sus a prețurilor practicate de comercianți și transmisia întârziată a efectelor asupra prețurilor în cazul unor bunuri sezoniere.

În plus, majorarea impozitelor indirecte a determinat intensificarea puternică a anticipațiilor inflaționiste. Previziunile pesimiste ale agenților economici s-au conjugat cu o serie de șocuri neprevăzute de pe partea ofertei, în special creșterea costurilor cu forța de muncă – mai ales în sectorul serviciilor și în industria alimentară – și cu efectele indirecte ale scumpirii energiei electrice pentru companii, repercutate asupra prețurilor finale prin canalul costurilor de producție.

În fine, rata inflației a fost influențată de o serie de creșteri de prețuri ale unor produse alimentare (cafeaua și dulciurile) și servicii (de exemplu, abonamentele radio-TV), precum și de efectele tensiunilor de pe piețele internaționale de materii prime.

Incertitudinea inerentă prognozelor privind inflația a fost creată, așadar, mai ales de adoptarea de către guvern a măsurilor fiscale și de consolidare bugetară, de evoluția costurilor energiei și utilităților și dinamica prețurilor alimentelor și serviciilor, precum și de impactul factorilor externi. Prognozele BNR fie nu au putut prevedea, fie au subestimat acești factori, ceea ce învederează dificultatea cunoașterii ex ante a evoluției ratei inflației în România ultimilor ani.

Cu toate acestea, analiza ex post a cauzelor erorilor de prognoză este esențială. Interpretarea tipologiei acestor erori prin prisma acțiunii forțelor cererii și ofertei permite detectarea timpurie a schimbărilor structurale și identificarea riscurilor inerente. În modul acesta, este posibilă fundamentarea previziunilor din scenariul de bază, proiectarea realistă a unor scenarii de risc aferente, îmbunătățirea comunicări prin legarea erorilor de prognoză de factori economici identificabili și cunoașterea schimbările economice înainte ca deciziile de politică economică greșite să devină frecvente și persistente.

Concluzia este că transformarea analizei erorilor de prognoză într-un instrument analitic coerent îmbunătățește fundamentarea, comunicarea și aplicarea deciziilor de politică economică. Acest demers ajută factorii de decizie să învețe din trecut, să conștientizeze modificările structurale ale economiei și să anticipeze riscurile pe care le rezervă viitorul, chiar și în condiții de incertitudine ridicată.

nu stiu daca prognoza economica se deosebeste de cea meteo atit in modul in care evalueaza anumiti factori cit si in procedura de calcul.

In plus cred ca e si lo latura subiectiva, prognozarul accentuind niste dorinte. In ak treilea rind insasi prognoza poate modifica evolutia. E ca in medicina, ti se prognozeaza ca mincind grasimi te vei imbolnavi de inima.

Întrebare la un prezentator meteo

– care e rata de previziuni exacte?

– am ajuns la 40%

– și nu puteți face prognozele invers?

Subestimarea inflatiei se intampla si la case mai mari: exemplu de manual recent – Fed-ul american care a subestimat grosolan inflatia postpandemie la inceputul lui 2022 ca fiind moderata si tranzitorie, intarziind politicile monetare de combatere a inflatiei cu 6-9 luni, pe urma intrand in panica si ridicand ratele dobanzilor de la 0 la aprope 5% intr-un interval de 9 luni.

Graficul 1. In general e greu sa se faca o prognoza a inflatiei cu 2 ani inainte, „due to the long and variable lags” al factorilor ce influenteaza rata inflatiei, dar in august 2025, BNR a prognozat deastul de aproape – daca ne uitam la linia rosie din grafic, si daca luam in considerare si ca valoarea prognozata este „annualized rate” care include si amplificarea unor erori de estimare de la nivel trimestial la nivel anual.

Graficul 3: este reflectia inflationista a socului in preturile de energie, si nu i se poate inputa BNR, care la fel ca toate bancile centrale din lumea asta, nu avea cum sa prognozeze ca Trump va ataca Iranul la sfarsitul lui martie 2026.

Graficul 2: subestimarea inflatiei in perioda iulie 2025-septembrie 2025 este singura care se poate imputa BNR. Cresterea aproape verticala a ratei inflatiei in aceasta perioada se datoreaza in exclusivitate liberalizarii pietei la energie, care find o cerere inelastica, alimenteaza concomitent si violent cresterea preturilor in toata economia. Intrebarea care se pune este: a fost acesta cu adevarat o eroare de prognoza a BNR, sau o prognoza de inflatie publicata intentionat mai joasa motivata de faptul ca 1. anticipatiile inflationiste („inflation expectations”) sunt ele insile generatoare de inflatie, si nu una transitorie ci cel mai adesea de inflatie persistenta „sticky inflation” si 2. In situatia precara in care este economia romaneasca acum, sufocata de constrangerile deficitelor gemene considerabile, BNR nu are spatiul de manevra de politica monetara necesar pentru a ridica ratele dobanzilor, care ar conduce la o recesiune severa in Romania?

Corectie: Trump, a atacat Iranul la sfarsitul lui februarie 2026, ceea ce explica cresterea inflatiei o luna mai tarziu. – la sfarsitul lui martie 2026

Un articol solid.

Că de obicei.

Dar lipsește analiza factorilor subiectivi, care influențează piata in proporție mai mare decât credem

Și la nivel producător/comerciant, și la nivel consumator.

Printre factorii subiective, deciziile politice neașteptate ocupind locul de onoare.