Luni, 16 decembrie s-a anunțat tranzacția prin care MVM (companie ungureasca de stat) vrea sa preia activele din România ale E.ON (companie germana). Businessul vizat: 68% din acțiunile E.ON la E.ON Energie România (furnizare gaz si electricitate, un portofoliu de 3,4 milioane de clienți) si 98% din E.ON Asist Complet (lucrări de instalații). Valoarea tranzacției este estimată la cca. €200 milioane, deși oficial companiile implicate nu au făcut încă publică cifra.

Cu câteva luni înainte de acest anunț, când erau doar zvonuri cu privire la o posibila tranzacție, aceasta deja era etichetata drept « risc la adresa securității energetice ». Tot atunci, la începutul lui octombrie, Ministrul Energiei a precizat:

“O companie de furnizare este ca o fabrică de facturi. Ei au nişte call-center-uri, nişte operatori, nişte calculatoare şi vă trimit dumneavoastră factura acasă. Nu gestionează reţele de distribuţie, nu gestionează infrastructură critică. Deci este o chestiune aşa, comercială, de interacţiune cu clientul final. Asta e, ca o analiză preliminară, doar să ştim de ce ne temem şi dacă avem motive să ne temem.»[1]

Imediat după anunțul din decembrie, pe Facebook au apărut îndemnuri ca actualii clienți (încă ai E.On) să-şi schimbe de îndată furnizorul. Şi desigur, actualii clienți ai E.ON pot face asta, având libertatea de a alege, iar ca urmare a liberalizării pieței de energie, schimbarea furnizorului este mai simplă ca oricând.

În primul rând, vorbim despre o “posibilă” tranzacție, accent pe posibilă, deci not a done deal yet. Statul român are toate pârghiile să evalueze şi să decidă în cunoștință de cauza. Tranzacția va intra pe circuitul de avizare. Trebuie obținut acordul Consiliul Concurenței şi Comisiei pentru examinarea investițiilor străine directe (CEISD), ne-a mai spus Ministerul Energiei. Dat fiind interesul public major faţă de acest subiect, ar fi bine ca analiza, deliberările sau recomandarea argumentată a celor două instituții să fie adusă la cunoștința publicului larg!

Ministerul Energiei ne mai spune, pe bună dreptate, că avem de a face cu «două companii europene, E.ON și MVM », deci două companii care se supun legislației europene. Nu suntem în scenariul ‘sat fără câini’. Atât E.On (până acum) cât şi MVM (de acum încolo) vor funcționa după regulile Uniunii Europene atât la ele acasă cât şi pe piața din România. Mai mult de atât, trebuie explicat că statul român NU vinde nimic de data asta. Tranzacția este între două companii (nici una nu aparține statului roman – nici vânzătorul, nici cumpărătorul). Însă anumite instituții ale statului român şi Comisia Europeană încă trebuie să-şi dea acordul. Statul român a privatizat către E.On anumite active încă în 2005, iar E.On vrea să vândă acum o parte din ele către MVM. Deci, o companie străină (germană) vinde o parte din ce deține în România către altă companie străină (maghiară).

Înainte de a cădea iarăși pradă isteriei că «ne vindem ţara» ungurilor şi că România e «oferită pe tavă rușilor», câteva observații:

Dacă e atâta lapte şi miere în România, de ce pleacă companiile energetice străine (Shell, Exxon, Chevron, E.ON, CEZ, Enel, Eni) de aici ? Pentru că, spun companiile (şi spun asta de ani buni) « nu există suficientă stabilitate și predictibilitate ». Alegerile prezidențiale din această toamnă – a case in point. Ar fi multe de spus aici, dar mă rezum să citez din ce a spus de curând chiar șeful E.ON :

“Am avut prea des dificultăți în a înțelege care este schema (de plafonare-compensare din România – n.red.) în ultimii ani. Ceea ce este cu adevărat dificil pentru o companie precum E.On este dacă situația se schimbă constant și foarte abrupt. Volker (Volker Raffel- șeful E.On România – n.red.) a fost în Board explicându-ne ultimele evoluții de mai multe ori și întotdeauna a venit cu ceva diferit. Acest lucru este foarte dăunător, noi valorizăm cu adevărat stabilitatea și previzibilitatea și ne-ar fi plăcut să vedem mai mult din acestea. Mai multă previzibilitate și mai multă stabilitate în ultimii ani decât am văzut de fapt”.[2]

Lipsa de atractivitate a portofoliului E.On pentru alte companii prezente în piață. Din presă înțelegem că si alte companii au accesat camera de date. Hidroelectrica a fost interesată de portofoliul de clienți pe electricitate, Romgaz de clienții pe gaze naturale, iar OMV de clienții non-casnici. Dar nu au mers mai departe. Asta înseamnă fie că nu au depus o ofertă (cazul OMV) sau că oferta depusă nu a fost acceptată/selectată. Se spune în piață că prețul pe care MVM e dispus să-l plătească (200 milioane de euro) ar fi cu 40% peste ce ar fi fost dispuse să plătească celelalte companii (Hidroelectrica, Romgaz). Să amintim în acest context că tranzacția Enel (Italia) – PPC (Grecia) pentru un portofoliu similar (3,1 milioane de clienți) s-a parafat la 1,24 miliarde de euro! Numai că, pe lângă portofoliul de clienți, grecii au mai cumpărat şi: 81 de magazine, 3 rețele de distribuție (Muntenia Sud (inclusiv București), Banat și Dobrogea), peste 133.000 kilometri de rețea, 1,4 milioane de contoare inteligente, 600 MW capacități de producție energie regenerabilă instalată şi 5 GW capacități de producție energie regenerabilă în diverse stadii de dezvoltare.[3] Tranzacția Enel cu Public Power Corporation (din Grecia) a fost aprobată de Comisia Europeană.

În afară de asta, din toate segmentele lanțului energetic (de la producție până la consum), furnizarea este cea mai puțin spectaculoasă, cea mai lipsită de glamour. Furnizorii sunt cei care cumpără din piață (de la producători sau traderi) şi furnizează marfa consumatorilor (casnici sau non-casnici). Sunt entitatea cu care consumatorii au relația comercială, adică cei cu care noi, consumatorii, semnăm contractul. Deci, “furnizor” nu înseamnă « distribuitor ». Distribuitorul fiind cel care se ocupă să opereze, să întrețină, să repare, și să dezvolte sistemul de distribuție. Cu alte cuvinte, distribuitorul (şi nu furnizorul) este cel care deține infrastructura efectivă (adică rețeaua de conducte) dintr-o anumită zonă şi care livrează fizic gaze sau electricitate într-o anumită zonă. Deci, obiectul tranzacției dintre E.On si MVM îl face activitatea de furnizare, nu cea de distribuție. Adică, conductele nu fac obiectul vânzării. Nu vor lua maghiarii cu ei țevile în Ungaria. Asta a vrut să spună Ministrul Energiei când a subliniat specificul obiectului de activitate al E.On în România: «componenta de furnizare nu include elemente de infrastructură critică ». Însă distribuția include infrastructura critică. Deci, în spiritul transparenţei, ceea ce ar trebui să ne spună totuși Ministerul Energiei şi E.On în perioada următoare e care e planul pentru partea de distribuție: rămâne la E.On, revine la stat sau se va vinde ulterior tot către MVM?. Deoarece, în cazul tranzacției Enel – PPC, grecii au devenit şi operatori ai rețelei de distribuție pentru 1/3 din teritoriul României (3 regiuni mai exact), adică gestionează peste 133.000 km de rețea.

În plus, în ultimii doi ani, exact segmentul de furnizare a fost cel supus cel mai mult presiunii. Este suficient să ne aducem aminte doar de desele schimbări de legislație, în speță pe cadrul de compensare-plafonare şi de câte ori au trebuit furnizorii să umble la softurile de contabilitate pentru a aplica multiplele schimbări legislative şi a acorda « direct în factură » subvențiile de preț. Mai adăugăm şi întârzierile de 6-8 luni cu care guvernul a decontat cererile de plată ale furnizorilor (adică, diferența dintre prețul de cumpărare efectiv al gazului sau electricității şi prețul subvenționat plătit de consumatori). Încă ne aducem aminte perfect de ce se plângeau furnizorii: de faptul că aceste întârzieri la plata compensațiilor îi forțează pe mulți să ia credite la bănci, ca să nu intre în insolvenţă. Deci, furnizarea nu a fost nici pe departe cel mai comod segment în care să fii activ şi să faci business în România în ultimii 2 ani. Nu e de mirare atunci de ce companiile străine vor să facă exit din România, cine are nevoie de bătaia asta de cap?

Cât despre impactul asupra consumatorilor din România, vorbind strict în calitate de consumator la rândul meu, pot spune că nu am fost câtuși de puțin afectată de schimbarea acționarului de la Enel la PPC în București. Deși proprietarul s-a schimbat (nu mai este italian, ci grec), eu primesc aceeași factură, folosesc același sistem online, doar sigla diferă. De ce nu a existat aceeași reacție sceptică la achiziția de către PPC a activelor Enel din România? Că doar şi Grecia este o ţară cam prietenoasă faţă de Rusia. În ciuda sprijinului asumat pentru Ucraina, în zonele costiere ale Greciei de 3 ani deja au loc transferuri de la navă la navă (ship-to-ship) prin care țițeiul şi produsele petroliere din Rusia sunt transferate pe vase mai mari tocmai pentru a li se șterge urma „rusească”. Ce face UE pentru a opri intrarea pe piața europeană pe ușa din spate a produselor petroliere rusești „spălate” de greci şi care ajung astfel diluate pe piața internă?

Revenind la subiectul E.ON – MVM şi „nu ne vindem ţara”. Compania maghiara MVM nu va extrage nimic din subsolul ţării. Nu va scoate din pământ nici petrol, nici gaz, nici vreo alta resursă naturală. Deci, nu va avea prezenţă pe segmentul de upstream. Nu va fi operatorul vreunui sistem de conducte (asta ţine de distribuție). Nu construiește nici un obiectiv strategic sau vreo centrală nucleară la noi (la ei în ţară e treaba lor ce fac). Va avea prezenţă strict în zona comercială.

Oricum, companiile din Ungaria sunt deja prezente în zona comercială. Compania de stat MOL este prezentă în segmentul de downstream (adică vânzare de carburanți) în România din 1995! În 2003, MOL a cumpărat 23 benzinarii Shell din România, iar în 2015 – lanțul de benzinarii deținut de Agip (ENI, companie italiana) în România, 42 de benzinarii în total. Achiziția din 2015 a făcut parte dintr-un plan de achiziție regional, MOL cumpărând tot atunci şi benzinăriile AGIP din Cehia şi Slovacia. Deci, companiile maghiare fac parte din dezvoltarea economică a României de aproape 3 decenii deja. Dar, este adevărat că în ultimii ani vedem un grad de ambiție mai crescut în regiune în general: pe măsură ce se dezvoltă, companiile din Grecia, Polonia, Ungaria epuizează posibilitățile domestice de creștere, şi atunci ies la cumpărături în ţările vecine, încercând să devină companii regionale sau companii cu un portofoliu regional. Asta sperie România, care încă nu are multe companii care să fi ajuns în stadiul ăsta de dezvoltare.

Cooperarea regională. Comunicatul Ministerului Energiei mai spune: « vreau să dăm un semnal de prietenie faţă toţi investitorii care se uită la ţara noastră. În acelaşi timp, pe primul loc întotdeauna va fi securitatea naţională a ţării„.[4]

Din capul locului voi spune ca eu nu sunt adepta naționalismului economic dur, în sensul că nu consider că Romania trebuie să își producă ea singură toate cele necesare. Dimpotrivă, sunt o globalistă convinsă care crede că Romania se va dezvolta mai repede şi mai bine prin prezenţa capitalului străin, pe lângă cel autohton. Asta nu înseamnă că nu poți avea sectoare strategice, în care să favorizezi capitalul domestic şi să deții controlul. Oricum, sectorul energetic din Romania este puternic dominat de stat, în proporție de circa 80%. Deci, eu una nu cred că suntem în pericol să ne „înghită” străinii în domeniul energetic prea curând.

Comunicatul Ministerului Energiei din 16 decembrie a.c. subliniază importanţa de a avea o „cooperare regională sinceră și mutual avantajoasă” şi mai spune:

„Se vor analiza structura complexă a relațiilor comerciale și sursele de capitalizare ale MVM, inclusiv fluxurile de capital ale companiei maghiare, mai ales cele din afara Uniunii Europene. Sunt necesare și vor fi realizate evaluări detaliate și riguroase în cadrul Comisiei pentru examinarea investițiilor străine directe, pentru a ne asigura că orice tranzacție respectă interesele economice și de securitate ale României.”[5]

Mai rămâne așadar de stabilit: care este interesul economic şi de securitate al României, în acest caz?

Trebuie spus că, în ciuda deteriorării democrației şi evoluțiilor politice negative din Ungaria, România a reușit totuși să aibă o relație economică cu ţara vecină, în ciuda tensiunilor politice şi a lipsei reciproce de simpatie. Din punct de vedere comercial, pe baza datelor făcute publice până acum, tranzacția E.On-MVM nu pare să merite eticheta de „risc la adresa securității energetice”. Ca valoare a tranzacției (200 milioane euro), aceasta este de 6 ori mai mică decât tranzacția Enel-PPC (1 miliard şi 240 de milioane de euro) finalizată anul trecut. Ceea ce suscită anxietate şi îngrijorare de data aceasta nu are legătură absolut deloc cu expertiza şi credențialele de business ale companiei care achiziționează (MVM), ci cu ţara de origine – Ungaria.

Desigur, Ungaria condusă de Viktor Orban nu este partenerul ideal, în acest moment al istoriei. Ungaria se opune ajutorului pentru Ucraina, atât în NATO cât şi în Uniunea Europeană. E limpede că Bucureștiul nu se simte confortabil cu Ungaria lui Viktor Orban. Ca să citez o expresie la modă zilele acestea, parcă nu am vrea „să ne murdărim” cu o companie dintr-un regim autoritar şi cam anti-european.

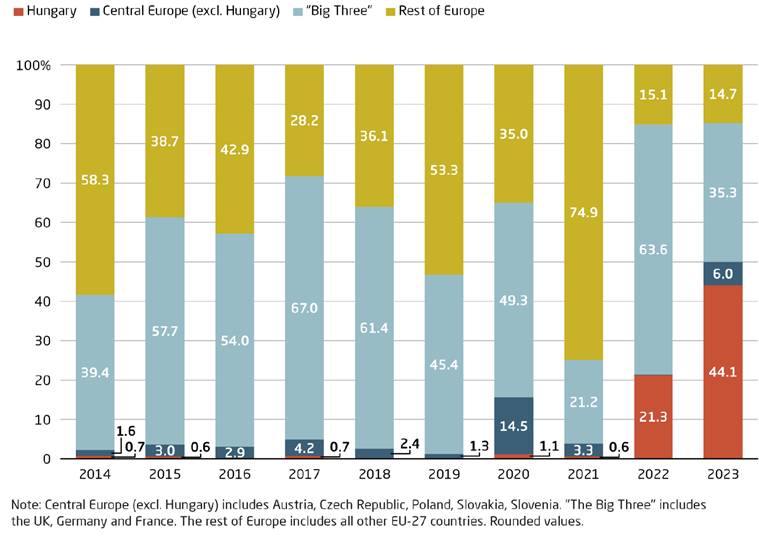

Este adevărat că regimul actual de la Budapesta este mult prea apropiat de Rusia și mult prea dependent de aceasta în sectorul energetic (nuclear și gaze naturale). Pe deasupra, mai și dezvoltă accelerat relațiile economice cu China, Ungaria devenind în 2023 principala ţară – destinatar al investițiilor chineze din Europa. Anul trecut, 44% din investițiile chineze din Europa au mers către Ungaria față de 35% investiții chineze (cumulate) în Marea Britanie, Germania și Franța (grup desemnat drept Big Three). Vezi graficul de mai jos.

Investiții chineze în Europa după destinație

(țară sau grup de țări, în %)

Sursa: Rhodium Group

Deci, motive de îngrijorare există, așa cum au semnalat colegii de la Expert Forum în articolul din 20 decembrie a.c, de pe Contributors.[6] Însă realitatea are multiple nuanțe și fațete.

România, bunăoară, avea o mare problemă: aderarea la Shengen. Formal, țara noastră îndeplinise toate condițiile tehnice, încă de acum 13 ani. Austria și Olanda continuau însă să se opună intrării României in Schengen, iar opoziția era în primul rând de natură politică. Așa că Marcel Ciolacu s-a împrietenit cu Viktor Orban și a abordat problema tranzacțional. Fără a diminua munca guvernului roman, a experților, funcționarilor și diplomaților care au lucrat la acest dosar, trebuie să înțelegem că dincolo de îndeplinirea condițiilor tehnice, în UE există și palierul politic unde funcționează relațiile personale, negocierea pe criterii politice și principiul quid pro quo. Așa că, intrarea deplină a României în Schengen (cu toate granițele – aeriene, maritime și terestre) este în egală măsură și un succes al președinției maghiare a Consiliului UE (iulie-decembrie 2024). Fără Marcel Ciolacu și Viktor Orban, cine știe câți ani ar mai fi stat încă România la poarta Schengen și câte miliarde de euro am mai fi pierdut. Oricât de mult nu ne place de Viktor Orban, trebuie să recunoaștem că Ungaria a avut un rol cheie în a dezamorsa ostilitatea Austriei. În virtutea relațiilor privilegiate pe care Budapesta le are cu Viena (și Bucureștiul nu), ceva i-o fi spus Viktor Orban lui Karl Nehammer, așa, ca de la extremist la extremist, ca să-l convingă să nu își mai exercite Austria dreptul de veto și să lase Romania să adere, în sfârșit, la Schengen. Că doar nu suntem naivi să credem că, peste noapte, a dispărut corupția din România. Așa că, ne place sau nu, anume „covrigarul” nostru a fost cel care a livrat acest important succes pentru România (și este o realizare importantă), nu marinarul și nici profesorul de fizică vorbitor de germană.

De asemenea, să nu uitam că, în timp ce ne îngrijorăm cu MVM, între timp în România:

Lukoil (companie 100% rusească) își continuă nestingherită prezenta si activitatea in Marea Neagră. Romgaz (companie de stat românească) continuă asocierea cu Lukoil în proiectul offshore Trident din Marea Neagră. ANRM a prelungit programul de explorare al celor 2 companii (Lukoil şi Romgaz) până în 2026. Asta deși Lukoil, încă din 2020, caută un cumpărător pentru participația sa de 87,8% sau măcar o parte din aceasta, pentru că ce sa vezi – și rușii vor sa iasă din România! Din 2019, de când au săpat sonda Trinity în perimetrul Ex-TRIDENT pe care au dat 100 milioane de dolari (numai în T4/2019) şi care s-a dovedit sterilă, rușii vor sa fac exit din Romania, însă….nu au găsit încă cumpărător.[7] Așa ca asocierea Romgaz cu Lukoil seamănă tot mai mult cu o căsnicie captivă, din care ambii parteneri ar vrea să iasă și să se dezlege, doar că deocamdată nu își permit financiar. Romgaz (care deține o cotă minoritară, de doar 12,2% în proiect) nu are putere financiară să preia și participația de 87,8% a Lukoil, de vreme ce are de achitat participația pe care a preluat-o de la Exxon în zăcământul Neptun Deep + 50% din toate cheltuielile de dezvoltare ale acestui zăcământ (care sunt suportate în funcție de cota parte în asociere, jumătate de Petrom, jumătate de Romgaz). Așa că, în următorii 2 ani, Romgaz împreuna cu Lukoil vor continua să facă interpretare seismică, modelare dinamică și să contureze descoperirea din perimetrul Lira, deși nici una nici alta nu au chef să mai facă asta, dar ca sa vezi, trebuie se pregătească alte lucrări de foraj (Etapa a II-a a fazei opționale de evaluare) ca să nu piardă licența. Joined at the hip, cum s-ar zice.

De asemenea, în timp ce în Bulgaria au loc negocieri cu părțile interesate pentru vânzarea rafinăriei Lukoil din Burgas[8], rafinăria Petrotel-Lukoil (una dintre cele trei mari rafinării din Romania) nu numai că rămâne bine mersi în proprietatea rușilor, ci statul român se mai și judecă cu Lukoil pentru „statutul fiscal” al rafinăriei de la Ploiești! Deși rafinăria se află pe teritoriul României, rușii au mutat în 2021 operațiunile financiare ale rafinăriei în Elveția, la Geneva, pe firma Litasco, transformând rafinăria Petrotel de facto în „sucursală a Litasco SA Geneva”. Deși în Romania se derulează operațiuni de 1,2 miliarde de euro, acestea sunt înregistrate în Elveția, iar în Romania se plătesc taxe în valoare de….5,000 euro (24,000 lei) în loc de 10 milioane de euro![9] Adică, rafinăria e localizată în Romania, rafinarea țițeiului se face în Romania, vânzarea produselor petroliere rezultate (benzină, motorină şi GPL) se face în principal în Romania, transportul se efectuează pe teritoriul României, dar serviciile se facturează și taxele se plătesc în ….Elveția! Iată cum arată o adevărată țeapă rusească. Stimați cetățeni romani, rușii sunt deja aici. Şi nu numai că sunt aici, ci ne iau și de prosti. Întrebarea este: cine îi protejează pe ruși în Romania și de ce? Cum e posibil așa ceva în contextul în care oricărui mic comerciant, proprietar de butic sau șofer de Uber i se pune imediat poprire pe cont pentru o datorie de 1 leu la ANAF.

Asta în timp ce directorul (în acte) al Petrotel – Dan Dănulescu – este „inculpat alături de doi dintre directorii ruși într-un alt proces, în care sunt acuzați de evaziune fiscală și spălare de bani, cu un prejudiciu estimat la circa 2 miliarde de euro. În acea cauză, banii ar fi fost scoși din țară prin operațiuni financiare între societatea din România și firma – mamă înregistrată în Olanda.”, așa cum arată excelenta investigație a jurnaliștilor de la PRESShub. Da, ați citit bine – acea Olandă, care, alături de Austria, se opunea intrării României în Schengen, pe motiv că noi… „avem corupție”.

Mai are rost să spun că NIS (companie sârbească deținută chiar de Gazprom, în proporție de 56%) operează nestingherită în România din 2010? Au licență de furnizare energie electrică, pe care tocmai a prelungit-o ANRE în acest an. Ba mai mult, spre deosebire de compania MVM (care nu va scoate nimic din pământul românesc), NIS Petrol SRL chiar extrage țiței si gaze naturale din subsolul patriei: zăcământul Teremia Nord (perimetrele Ex-7 Periam și Ex-8 Biled din județul Timiș), la care NIS Petrol este concesionar majoritar și operator (cu participații de câte 85%). Așadar, NIS este concesionar majoritar și operator la 4 perimetre românești de hidrocarburi, amplasate în vestul țării: Ex-7 Periam, Ex-8 Biled și Ex-3 Băile Felix (în parteneriat cu canadienii de la East West Petroleum), plus DEE V-20 Jimbolia (alături de Armax Gaz). Colac peste pupăză, NIS Petrol SRL mai deține în România și un lanț de benzinării operate chiar sub brandul „Gazprom”.[10]

În contextul descris mai sus, să ne speriem ca vin ungurii şi ne iau ceva, când noi stăm cu rusul în casa/economie de ani buni este, cel puțin, ridicol.

Şi acum, să luam taurul de coarne: va vinde MVM gaz rusesc în România?

Culoarul ucrainean pentru tranzitul de gaze din Rusia către Europa de Est este mort. Ultimul cui în cosciugul acestei rute, care timp de 60 ani a fost principalul coridor prin care gazul rusesc a ajuns pe piața europeană, a fost bătut săptămâna aceasta, când, joi, 19 decembrie, atât Ucraina cât şi Rusia i-au „semnat” oficial certificatul de deces.

Președintele Ucrainei, Volodimir Zelensky, atunci când a spus public, în cadrul unei conferințe de presă la Bruxelles, că tranzitul de gaz rusesc prin Ucraina s-a terminat: “Nu vom extinde tranzitul pentru gazul rusesc. Nu vom oferi (Rusiei) oportunitatea să câștige miliarde suplimentare pe sângele nostru”.[11]

În aceeași zi, președintele rus Vladimir Putin a confirmat la rândul lui în cadrul conferinței anuale cu ziariștii că: „Acest contract nu va mai exista. Totul este clar. Noi vom supraviețui, Gazprom va supraviețui”.[12]

În 2023, prin culoarul ucrainean au trecut 14 miliarde metri cubi (Bcm) având ca destinație finală următoarele ţări: Slovacia (3 Bcm), Ungaria (3 Bcm), Austria (6 Bcm), și entitatea nerecunoscută Transnistria (2 Bcm). Deși o parte din aceste ţări au deja aranjamente alternative, dispariția bruscă a acestui volum de 14 Bcm din Europa de Est este de natură să împingă în sus preţurile în regiune în plin sezon de iarnă, deși se estimează că volatilitatea asociată ar dura maxim o lună.

În fața acestei posibilități, avem 2 scenarii de răspuns. Este important de spus ca în ambele scenarii, Ungaria rămâne dependentă de gazul rusesc pentru că gazul rusesc oricum ajunge (deja de un an) în Ungaria preponderent pe ruta Turkish Stream – situație care va continua şi în anii următori, la care s-ar putea adăuga şi ruta prin coridorul Transbalcanic (cu ajutorul Bulgariei şi României) pentru a compensa pierderea volumului care venea (și pană la sf. lui decembrie 2024, încă mai vine) prin Ucraina.

1.Decuplarea totală de gazul rusesc. În acest caz, tările care vor fi forțate să facă acest pas de la 1 ianuarie 2025 sunt Slovacia și Austria (plus Transnistria).

În primul rând trebuie spus că atât SPP (compania de stat a Slovaciei) cât și MVM (compania de stat a Ungariei) sunt singurele entități comerciale care nu se află în procedură de arbitraj cu Gazprom cu privire la contractele lor pe termen lung (singura formă sub care gazul rusesc mai ajunge în Europa, întrucât Gazprom a încetat să mai vândă gaz pe bursă încă din 2021-2022). Situația cu Moldovagaz e puțin diferită pentru ca Moldovagaz nu este independentă (adică, nu e sută la sută de stat, adică nu aparține integral Republicii Moldova), ci e de fapt o filială a Gazprom (compania rusă deținând 50% din Moldovagaz).

Slovacia

Deși n-ai spune asta după cum se zbate premierul Robert Fico zilele acestea să salveze culoarul ucrainean și după cum se ceartă cu președintele Zelenski, dar Slovacia are 5 contracte semnate cu furnizori alternativi şi 2 în curs de negociere, care îi asigură cca 70% din necesarul de gaz pentru la iarnă. De asemenea, Slovacia are capacitate rezervată la terminalele LNG din Italia şi Croația. Slovacia mare are şi un acord semnat cu Orlen (companie poloneză) pentru a aduce o cantitate de LNG de la terminalul Klaipeda (Lituania). Desigur, acest gaz va costa mai scump, luând în calcul costurile de transport care vin la pachet cu traversarea atâtor frontiere, întrucât Slovacia nu are acces la mare. În ciuda eforturile de diversificare, Slovacia ar rămâne vulnerabilă pentru circa 1/3 din volumul de gaz pe care îl consumă, în cazul întreruperii tranzitului prin Ucraina. Contractul SPP cu Gazprom era valabil până în 2028, iar al Eurostream (operatorul slovac al sistemului de transport) pentru tranzitul gazului rusesc prin Slovacia era valabil până în 2050.

Austria

Are 2 contracte cu Gazprom (unul cu livrare prin Ucraina şi altul cu livrare prin Nord Stream). Prin Nord Stream nu se livrează nimic din septembrie 2022, iar Gazprom e bun de plată 230 milioane euro (daune către OMV) pentru acest contract. Așa că rămâne contractul cu livrare prin Ucraina, contract valabil până în 2040. Volumul contractat prin culoarul ucrainean este 6 Bcm, care se supune clauzei de „take-or-pay” (adică, iei gazul-sau-plătești valoarea lui). Momentan, gazul curge, iar Austria intenționează să ia fiecare moleculă de gaz care va veni prin culoarul ucrainean până în ultima clipa.

Deși mai puțin vocală, Austria a făcut pași de pregătire pentru scenariul zero-gaz rusesc. Are contract pe 10 ani semnat cu BP pentru 1 Mt/an de LNG (cu livrare din 2026). Are un contract de 5 ani cu Equinor (Norvegia) pentru 1,15 Bcm /an semnat în septembrie 2023.[13] Tot în 2023 (noiembrie) OMV a semnat un contract cu Cheniere (SUA) pentru livrarea a 0.85 Mt de LNG/an, cu livrare începând din 2029. Până atunci, Austria se bazează pe achiziția de LNG din piață și zice că a rezervat capacitatea de transport necesară la terminalele de import LNG şi conductele de gaz aferente.

Singura care nu și-a făcut aranjamentele pentru o rută alternativă este Transnistria.

2. Continuarea folosirii gazului rusesc în anumite ţări din Europa Centrală şi de Est. În acest scenariu, placa turnantă a regiunii devine Ungaria, care va consuma ea însăși gaz rusesc şi va exporta câte ceva şi în ţările vecine.

Ungaria

Din 2021, Ungaria primește gaz rusesc prin Turkish Stream (3,5 Bcm/an). Contractul semnat în 2021 prevede livrarea unui volum suplimentar (față de ce venea tradițional prin Ucraina) de gaz de 4,5 Bcm/an, din care 3,5 Bcm prin Turkish Stream şi 1 Bcm (prin Austria).[14] Din Austria, nu mai vine nimic din septembrie 2023. Anul trecut, prin Ucraina au venit în Ungaria 2,8 Bcm. Importurile totale de gaz rusesc ale Ungariei au crescut până la 7,5 Bcm în 2024. De altfel, Ungaria a fost singura țară UE care în loc să-și diminueze importurile de gaz rusesc, dimpotrivă le-a crescut cu încă 1,2 Bcm anul acesta. Ba mai mult, la Forumul de Gaz care a avut loc la Sankt Petersburg în luna octombrie, s-a discutat cum să se mai mărească aceste volume suplimentare în 2025. Consumul intern de gaz natural al Ungariei este de 8,7 Bcm/an (producția domestică de gaz e în jur de 1 Bcm/an). Preţurile din contractele take-or-pay sunt indexate la preţurile de pe TTF, însă volumele suplimentare puse la dispoziție de Gazprom recent vin cu un discount de cca. 15%, iar MVM poate câștiga din re-vânzarea acestor volume „suplimentare”. Ungaria are o capacitate de stocare subterană dublă (6 Bcm) față de Romania (3 Bcm). Deci, toți parametrii ne indică dorința Ungariei de a re-vinde volumele excedentare (față de consumul propriu) de gaz rusesc către țările vecine.

Aşadar, care sunt implicațiile directe pentru România, respectiv pentru tranzacția E.ON-MVM în aceste două scenarii?

În scenariul 1, dacă România decide să fie „mai catolică decât papa” şi nu ar vrea să cumpere gaz rusesc deloc, poate impune o condiție MVM: fără vânzare de gaz rusesc în România către portofoliul de clienți pe care îl preia de la E.On. Atunci, MVM va trebui să cumpere gaz non-rus, fie din România, fie de la terminalele LNG din Croația, Grecia sau Turcia. Adică, Ungaria ar consuma gazul rusesc acasă la ea, iar gazul non-rusesc îl poate vinde clienților din România. Aici intervine problema garanției de origine, întrucât e destul de greu sa demonstrezi proveniența odată ce gazul se amestecă pe conductă cu gaz venit din altă parte. Plus că, odată achiziționat, compania cumpărătoare poate spune că gazul nu mai e rusesc, ci este „maghiar” sau „turcesc”.

În scenariul 2, România îi dă voie din start companiei MVM să vândă gaz rusesc în România, fără opreliști. Aici trebuie subliniate câteva lucruri.

Deși UE și-a propus renunțarea la gazul rusesc (phase-out of Russian gas) până în 2027, acest obiectiv nu este obligatoriu din punct de vedere legal (not legally binding). Este mai degrabă un deziderat comun al UE, o țintă formulată prin politicile şi strategiile UE formulate post februarie 2022. Nu există sancțiuni europene pe gazul rusesc adus prin conducte. Deci, consumul de gaz natural rusesc nu este ilegal. Este imoral, dar asta e altceva. Şi aici, bineînțeles că președintele Zelenski are dreptate atunci când spune că e „rușinos să vorbești despre bani când noi pierdem vieți omenești”.

Însă, România trăiește vremuri grele: deficit bugetar de 8,5%, echivalent cu 150 miliarde de lei (30 miliarde euro), un curs valutar euro-lei ținut în mod artificial timp de 2 ani la 4,9 (când de fapt ar trebui să fie cam 5,3-5,6 lei/euro), cu schema de plafonare-compensare care se încheie pe 31 martie 2025, după care reintrăm în piața liberă (mai puțin consumatorii vulnerabili), deci industria nu va mai beneficia de prețul subvenționat de 1,3/kWh la electricitate ca acum. Cu anunțuri dinspre industrie de tipul: „Combinatul ArcelorMittal Hunedoara reduce temporar producția și orele de lucru din cauza lipsei de comenzi și a dificultăților economice”.[15] Când mă gândesc că, în absența altor „surprize” producția de gaze naturale românești din Neptun Deep va începe abia în 2027, deci avem de așteptat încă 2-3 ani…timp în care trebuie ajutata si Moldova (1 Bcm/an consum de gaz) și poate chiar Transnistria (2 Bcm/an) şi nu numai cu gaz, dar şi cu electricitate (la preţuri preferenţiale). Nu cred că va arata cineva România cu degetul dacă MVM ar oferi un preț mai mic la gaz noilor săi clienți preluați de la E.ON. Desigur, cine nu vrea să fie client MVM, e liber să se mute la alt furnizor. Bine că există opțiunea! Dar, mă întreb câți dintre români ar alege în mod conștient să consume puțin gaz rusesc (mai ieftin) și câți își permit să plătească pentru gazul non-rus, chiar și pe cel românesc? Mă gândesc la votanții domnului Georgescu, dar și la cei ai PSD şi destui poate ai PNL. Industria sigur nu ar refuza o gură de oxigen în următorii 2 ani, când ne așteaptă vremuri tulburi, când Germania (de care România e legata ombilical, prin industria auto) trece printr-un dureros proces de de-industrializare în care se vor face restructurări masive, care vor reverbera şi în România.

Cedam fobiilor economice față de țara vecină sau judecăm, la rece, fiecare caz de investiție străină în parte ? Care este, în conjunctura economică actuală, interesul României?

[1] Ministrul Energiei: E.ON nu a luat o decizie dacă vinde sau nu divizia de furnizare din România, 2 oct. 2024 : https://www.digi24.ro/stiri/economie/energie/ministrul-energiei-e-on-nu-a-luat-o-decizie-daca-vinde-sau-nu-divizia-de-furnizare-din-romania-2952421

[2] https://www.economica.net/nu-da-compania-ungara-de-stat-mvm-cumpara-e-on-romania-firma-de-furnizare-de-gaze-si-electricitate-cu-34-milioane-de-clienti-valoarea-tranzactiei-aproximativ-200-mil-euro_795979.html

[3] https://hotnews.ro/enel-pleaca-din-romnia-grecii-de-la-ppc-anunta-finalizarea-tranzactiei-prin-care-preiau-cei-31-milioane-de-clienti-romni-ai-companiei-italiene-36851

[4] https://www.digi24.ro/digieconomic/energie/burduja-achizitia-e-on-de-catre-mvm-va-fi-finalizata-doar-daca-statul-roman-isi-da-acordul-40317

[5] https://energie.gov.ro/precizari-de-presa-romania-isi-protejeaza-securitatea-energetica-si-sprijina-cooperarea-regionala/

[6] Otilia Nutu, Marcel Ciolacu şi Viktor Orban pun România la remorca Gazprom, Contributors, 20 decembrie 2024: https://www.contributors.ro/marcel-ciolacu-si-victor-orban-pun-romania-la-remorca-gazprom/

[7] Romgaz continuă asocierea cu Lukoil în Marea Neagră, Florin Rusu, 21 august 2024, https://www.profit.ro/povesti-cu-profit/energie/romgaz-continua-asocierea-cu-lukoil-in-marea-neagra-21707282

[8] Un consorţiu de firme din Qatar şi Marea Britanie urmează să preia rafinăria Lukoil din Bulgaria, Financial Intelligence, 6 noiembrie 2024, https://financialintelligence.ro/un-consortiu-de-firme-din-qatar-si-marea-britanie-urmeaza-sa-preia-rafinaria-lukoil-din-bulgaria/

[9] Operațiunea PETROTEL: Cum a ajuns fiscul să se judece cu rușii după ce LukOil a mutat activitatea financiară a rafinăriei de la Ploiești pe o firmă din Elveția, Bogdan Groșereanu, PRESSHub, 16 septembrie 2024, https://www.presshub.ro/operatiunea-petrotel-cum-a-ajuns-fiscul-sa-se-judece-cu-rusii-dupa-ce-lukoil-a-mutat-activitatea-financiara-a-rafinariei-de-la-ploiesti-pe-o-firma-din-elvetia-345811/

[10] https://www.profit.ro/povesti-cu-profit/energie/cea-mai-mare-companie-petroliera-din-serbia-controlata-de-gigantul-rus-de-stat-gazprom-si-a-prelungit-din-nou-licenta-romaneasca-de-furnizor-de-energie-electrica-in-romania-21743701

[11] Ukraine won’t extend Russian gas transit, Zelensky confirms, December 19, 2024: https://kyivindependent.com/ukraine-wont-extend-russian-gas-transit-zelensky-confirms/

[12] Idem.

[13] https://www.reuters.com/markets/deals/norways-equinor-signs-5-year-gas-supply-deal-with-austrias-omv-2023-09-27/

[14] https://www.spglobal.com/commodity-insights/en/news-research/latest-news/natural-gas/081522-russia-begins-extra-gas-flows-to-hungary-on-top-of-contracted-volume-official

[15] https://cursdeguvernare.ro/siderurgia-romaneasca-resimte-incetinirea-economica-somaj-tehnic-si-reducere-a-orelor-de-lucru.html

as îndrăzni sa arunc citeva raze dintr-o lanterna chioara asupra acestui tablou prezentat de dna Gusilov:

1. România a avut prostul obicei de a ”privatiza” active economice de stat prin vinzarea lor altor state (Grecia PPC, CEZ-Cehia, Enel-Italia, și chiar si OMV-Austria, care e detinut majoritar de statul austriac !..si mai sunt si alte exemple). Buchiile de econiie politica spun ca ”capital has a nationality”…iar daca mai e si de stat, atunci, componenta economica scade in importanta dar creste aia politica

2. astea fiind zise, in cazul EON, vorbim de achizitia de catre statul maghiar a unui activ privat din RO, mai mult sau mai putin strategic din Transilvania…să-și privatizeze și ei MVM-ul si mai discutam ?!…nu ar fi logic asa ?..pe RCS-RDS (comunicatii) de ce statul maghiar i-au scos din HU ?

3. sa fim obiectiv la asta ”…Așa că, ne place sau nu, anume „covrigarul” nostru a fost cel care a livrat acest important succes pentru România (și este o realizare importantă),…”

Aș zice că indiferent cine ar fi fost in locul ”covrigarului” Ungaria in urma analizei ”cost / beneficiu” ar fi sprijinit oricum aderarea la Schengen , sperind chiar si un ciubuc cu MVM, decit sa ne ”antagonizeze” si mai mult…basca comunitatea maghiara din RO, daca or mai fi vreunii fara pasaport unguresc ?!

4. despre LukOil, NIS, etc., cred ca sunt ani de zile de cind multi vorbesc si intreaba ce mai cauta prin RO, firme rusești ?

In ce priveste ”ingineriile la drumul mare” cu gazele, este o problema separata, care poate fi dezbatuta in alt registru de ”long term strategic energy system planning and risks ”

completind ceea ce afirmati (corect !) ”…Deci, consumul de gaz natural rusesc nu este ilegal. Este imoral, dar asta e altceva…” cu ”immoral…and risky ! ”

…mai vorbim

În viitorul guvern, UDMR va avea două ministere esențiale: finanțele și dezvoltarea. Ambele cruciale ca instrumente politice pentru întreținerea rețelelor politice locale. Cu alte cuvinte, pomenile PSD și PNL pentru primarii și președinții lor de consilii județene vor trece prin pixul unui ministru UDMR.

Zeci de mii de români au votat UDMR la parlamentare și Kelemen Hunor în turul 1 la prezidențiale, considerând că politicienii maghiari sunt de mai bună calitate decât cei propuși de partidele noastre tradiționale.

Așa arată o față a problemei. Fața în care dovedim că avem încredere în modul în care conaționalii noștri maghiari fac politică și administrație.

Cealaltă față a monedei este că nu avem încredere în „prietenia” lui Victor Orban.

De ce? Cel mai probabil pentru că partidul domniei sale, FIDESZ și domnia sa însuși sunt naționaliști până la extremă, partid și politician care au denunțat „Trianonul”. La noi au ca echivalent pe Diana Șoșoacă, care vrea teritorii din Ucraina, sau George Simion, care vrea unirea cu Republica Moldova peste capul Chișinăului, adică cu forța.

MVM este o companie a statului maghiar și, implicit, în logica orbanistă, un instrument de politică naționalistă. MVM nu vine în România să facă o afacere profitabilă – ne-o arată clar doamna Gusilov în articol – ci să facă o „investiție strategică”. Avem încredere în motivațiile dumnealor? Eu unul nu am. Pentru că nu văd transparent cum MVM își asumă riscul unei afaceri proaste, dar văd în spatele actului de comerț intențiile FIDESZ și ale domnului Orban.

Din aceste motive sunt total circumspect.

Ce este de făcut?

În niciun caz doar respingerea ofertei MVM nu poate fi o decizie bună pentru România. Dacă respingem, pe motive de interese strategice de securitate investiția, Ministerul Energiei este obligat să cheme E.On la negocieri. Poate fi gândită, la o adică, o altă structură a satisfacerii interesului E.On de a face exit. Dar și al MVM de a participa. De exemplu ca minoritar, alături de un Romgaz majoritar, de exemplu.

Putem arăta că știm să facem și politică națională și business, că nu suntem bătuți în cap, dar nici fraierii domnului Orban sau ai lui Putin? Putem face acest lucru?

Știu și eu?…

Deși articolul a fost foarte clar, la fel și comunicatele Ministerul Energiei, tot nu se înțelege că ce cumpără de fapt MVM e o fabrică de facturi și o cumpără la un preț foarte piperat.

Romgaz n-are niciun motiv să devină acționar al E.On România dintr-un motiv cât se poate de simplu: oricând ar putea să intre de unul singur pe piața furnizării de gaze către consumatorii casnici. Personal aș migra a doua zi la Romgaz. Exact așa a procedat în urmă cu câțiva ani Hidroelectrica pe piața de energie electrică. Între timp Hidroelectrica a devenit cel mai mare furnizor de electricitate pe piața concurențială. Hidroelectrica n-a avut nevoie să cumpere o companie existentă.

Sper să se înțeleagă că piața furnizorilor e una cât se poate de deschisă și oricând o nouă companie poate ”fura” din clienții alteia prin oferte mai bune.

ca tot s-au aprins niste reflectoare, incepusem sa ma intreb de ce auristilor li se lipeste eticheta de extremisti, desi s-au debarasat de Soso si CG tocmai pentru ca nu le-au tolerat excentricitatile, in legislatura precedenta nu le-am remarcat tendinte extremiste, poate si pentru ca nu mi-au oferit vreun motiv sa le acord atentie, iar acum, ca au avut motive si ocazii sa-mi atraga atentia cu manifestari extremiste, n-am putut remarca decat un comportament decent;

mai nou, mi se ofera o explicatie precum ca Simion ar vrea unirea cu RM cu forta; adica cum, exista un scenariu in care urmeaza sa invadam tara vecina ? o fi existand vreun pact de neagresiune Lavrov-Simion, in scopul impartirii teritoriului dintre Kursk si Husi ?

Un articol foarte bine documentat la care subscriu. N-am înțeles nici eu de unde provine isteria anti-MVM, chiar și dacă ar vinde gaze rusești din moment ce sunt (încă) multe țări care cumpără gaze rusești, inclusiv Franța, Spania, Belgia și Olanda (importuri de LNG din Rusia).

Interesul nostru acum este să asigurăm energie la prețuri accesibile pentru noi dar și pentru moldoveni. Când Romgaz și Petrom vor începe extracția gazelor din Marea Neagră vom fi într-o situație mult mai bună.

Și da, Rusia este deja implicată mult mai direct în România și văd că nu se creează prea multă isterie pe acest palier.

https://hotnews.ro/ungurii-de-la-mvm-planuiau-din-2023-sa-se-extinda-in-romania-si-sa-devina-campioni-energetici-in-regiune-presiunea-este-enorma-1865853

Sunt oameni isterici si altii neisterici.

Eu devin isteric cind vad ca altii nu inteleg de ce unii sunt isterici

citind numai asta de mai sus (care e doar o firimitura din realitate), sunt sigur că nu e nevoie de istericale…de ce?…pur si simplu ca nu se intelege.

Suntem în UE, deci pe o piață liberă. Orice companie europeană e liberă să se extindă după cum consideră cât timp respectă regulile UE.

N-am înțeles dacă suntem deranjați de faptul că MVM este o companie maghiară (dacă ar fi fost franceză ar fi fost mai acceptabil sau era musai să fie una 100% românească?) sau suntem deranjați că MVM ar putea vinde gaze rusești pe piața românească (caz în care iarăși nu înțeleg dacă problema e că am ajuta indirect Rusia să-și vândă gazele sau problema ar fi că am fi vulnerabili la o posibilă întrerupere a gazelor) sau deranjul e legat de alte aspecte care-mi scapă.

suuper !

..pai daca cineva ofera informatii asa detaliate despre o tranzactie care pare la prima impresie neclara, normal ca iti schimbi parerea, nu ?

Cine e informat stie ce sa faca sau stie sa ”gandeasca” mai departe o problema, o situatie, e foarte important ca si boboru’, lumea sa fie informata si sa ”gandeasca”, problema e cine naiba trebuie sa informeze in tzara rumaneasca neaosa, presa privata sau statul ( national-”patriot”) ?

Sunt câteva domenii mafiote pe care statul român NU VREA să le rezolve:

– energia, pe tot lanțul producție, distribuție, furnizare, inclusiv piața prosumatorilor

– exporturile/ importurile de produse agricole/ alimentație

– importurile de deșeuri europene

– vânzarea terenurilor agricole și a pădurilor

– cedarea altor materii minerale

– cedarea gratis a forței de muncă calificate.

– etc

Ne mai mirăm că naționaliștii cresc în alegeri …

Ca o observație: rămase fără gazul și petrolul rusesc ieftin, Germania și Austro-Hungaria sunt disperate și plătesc oricât pentru accesul în Est în țări ca România unde este mai simplu să vine energie dinspre Azerbaidjan, Kazahstan, chiar Rusia și Iran. Statul român, el însuși mafiot, în loc să devină EL dealer de petrol și gaze pentru Europa Centrală, vinde cu nerușinare oportunitățile pe care România le are.

Oare de ce unele instituții nu se sesizează?

@ Lucifer: peste toate astea adugati va rog:

– o politică premeditat dezastruoasa, prin care, sub masca cresterii nivelului de trai, statul s-a imprumutat constant in ultimii 10 ani, cel putin, pentru salarii la stat si pensii speciale

– lipsa oricarei initiative economice de a produce ceva in țara, care să mai echilibreze cit de cit balanta deficitara export/import,

– coruptia economica si politica (adica ”ghiocel” în fata UE ca sa ramina la putere cam aceeasi si mai ales cu asociatia denumita UDMR, care a ramas la putere cam de 25 de ani, ți care, contrar oricarei ideologii…indiferenrt de care…a ramasa le putere in coalitii in aliante, etc.

– despre coruptia economica nu mai vorbesc

In acest context, cred ca ar trebui sa apara in România echivalentul UDMR adica UDRR (Uniunea Democratica a Românilor din România)…adică, la o asociatie de stinga sau de dreapta, trebuie sa fie si una de dreapta sau de sting, pentru ”echilibru politic”, nu-i asa in politică ?

Pledoarie autoarei e cât se poate de transparentă și nu atacă consecințele esențiale pentru noi și m-a convins că responsabilii României judecă mai puțin decât un oarecare negustoraș de provincie. Mai întâi, tranzacția ce pare economică la prima vedere, are o teribilă amploare politică, socială, chiar și culturală și ține cu gravitate de strategia de securitate a statului român. Să ne uităm puțin cine e ”clientul”: un stat vecin ne-prieten prin tradiție și istorie ai căror reprezentanți nu uită nicio clipă să vorbească în clar că luptă pentru recuperarea Ardealului, reprezentanți care în loc să fie declarați urgent persona non grata sunt gratulați cu strângeri de mână. Apoi, suma tranzacției care se afișează aici e o glumă proastă pentru că în asemenea afaceri aș putea spune în clar: dacă e pe bani, e ca pe gratis! Nu ne aburiți cu intrarea în Schengen. Sigur că e un câștig pentru noi, la fel cum și pentru vecini. Nu ni s-a făcut nicio favoare, ci ni s-a recunoscut un drept care, până acum, ne-a fost refuzat samavolnic.

Cei 3,4 milioane de clienți sunt de fapt peste 10 milioane de persoane pentru că un contract servește o familie iar statul român ne vinde destinul energetic cu o voioșie cretină și iresponsabilă. Pe clienții ”vânduți” îi avertizează cineva ce se va întâmpla cu datele lor personale, pur și simplu trecute la inamic, îi întreabă cineva dacă vor sau nu? Ca ins prudent ce sunt ar trebui să mă pregătesc să citesc în litere și… cifre ungurești facturile de gaz și electricitate.

Dacă EON e doar ”o fabrică de facturi” (vai ce metaforă frumoasă!) chiar atât sunt de analfabetizați (cu diplome!) marii noștri specialiști încât externalizează, la propriu, cea mai ușoară sursă de venituri? Da, administratorii noștri pot fi acuzați de prostie, păcat care nu e în Codul Penal și nu se poate pedepsi. O analiză corectă însă îi poate găsi vinovați de infracțiuni scrise negru pe alb în Codul Penal și nu mă rușinez să le citesc cu voce tare… (Luați-o măcar ca pamflet, și poate trece de cenzura robotului.)

Intrarea României și Bulgariei în Shengen nu se datoreste Hungariei sau lui Victoria’s Orban ! NU ! Este CLAR EXPLICATĂ de anularea contractului și stoparea intempestivă a livrărilor de gaze rusești către Austria, veche colonie ruseasca în inima Europei !!!! Cine crede altfel este în gravă eroare ! Rămâne doar întrebarea : De ce au tăiat rusnacii lui Puțin gazele ACUM ? Întrebare de 100 puncte !

Nu rușii au întrerupt livrările de gaze, asta este din cauză că Ucraina nu a mai reînnoit contractul cu Gazprom pentru transportul gazelor din Rusia spre Europa Centrală. Din această cauză Austria și Hungaria au intrat în fibrilație.

dna gusilov. ne-ati spus argumentele pro si contra . acum spuneti clar ; dvs ce ati face ?

Majoritatea activelor EON sunt in N-E, nu prin Transilvania despădurită și la mijloc despărțită.

Probabil s-au fi gândit că pe acolo va vin și vouă majoritatea gazelor rusești, ei știu… De moment ce nu se pot lipi de alea din Marea Neagră, barem să blocheze cu folos culoarul dintre mari și alimentarea Ucrainei cu gaz și energie in general!

Mă îndoiesc de faptul că vor veni doar ca să se poată informa mai bine.

Rușii nu ne iau pe noi de prosti – marog, statul român -, ei mituiesc pe cine trebuie și treaba merge ca unsă.

(e posibil ca toți partenerii strategici și UE să știe toate astea și să închidă ochii, chiar dacă avertizează eventualii investitori despre situația precară a statului român multiplu membru).

La intrebarea : cine ii protejeaza pe rusi in Romania si de ce? ar fi multe de spus si relativ la provenienta gazului prelucrat la Petromodia Navodari (tot rusesc) si la ceea ce se intampla acum cu managementul romanesc al Rompetrol.

Cu numai cateva zile inainte de alegerile prezidentiale 2024, intreg managementul Rompetrol a fost demis intr-o actiune de forta. Asta dupa ce pe tot parcursul anului 2024 au fost mai multe reprize de epurare a personalului romanesc. Daca prezinta interes, putem dezvolta subiectul pe adresa de email din contul de profil comentarii.

Acest articol pune în lumină toate aspectele importante ale tranzacției dintre E.ON și MVM, de la implicațiile economice la cele geopolitice. Înțelegerea detaliată a ceea ce presupune această achiziție este esențială pentru a evita concluziile pripite. De exemplu, faptul că tranzacția implică doar componenta de furnizare, fără a afecta infrastructura critică, ar trebui să liniștească multe dintre temerile legate de securitatea energetică.

În același timp, consumatorii români trebuie să fie informați despre drepturile și opțiunile lor. Liberalizarea pieței de energie oferă libertatea de a schimba furnizorul dacă există îngrijorări, iar acest lucru poate fi realizat destul de simplu. În plus, mă bucur să văd că Ministerul Energiei și alte instituții implicate vor analiza cu atenție această tranzacție pentru a asigura protejarea intereselor naționale.

Evident, aspectul geopolitic aduce un plus de complexitate. Faptul că Ungaria are o relație mai apropiată cu Rusia poate genera unele preocupări legitime, dar trebuie să privim această tranzacție în contextul său complet. Este important să ne bazăm pe fapte și pe reglementările europene, care asigură un cadru transparent.

Pentru mai multe informații despre cum să gestionați relația cu furnizorii de energie, inclusiv contactele utile pentru E.ON, puteți consulta https://alo.info.ro/telefon-eon/. De asemenea, pentru detalii despre alte furnizori și procesele de schimbare, vă recomand să verificați pagina oficială a ANRE, care oferă informații utile despre drepturile consumatorilor și opțiunile disponibile: https://www.anre.ro.

În final, transparența și claritatea în comunicarea autorităților și companiilor implicate vor fi esențiale pentru a asigura că această tranzacție servește atât intereselor economice, cât și consumatorilor români. 😊